相続放棄の手続きは自分でもできる?申請方法と相続税の計算へ影響を徹底解説します! (記入見本や解説あります。)

目次

・相続放棄とは?相続放棄を検討したほうがいいのはどんな人?

相続人は、相続が発生したときに、プラスの財産だけでなく、マイナスの財産も相続します。

例えば、預貯金や有価証券等のプラスの財産がほとんどなく、多額の借金だけが残ってしまうという方の事情を考慮して、『相続放棄』というお手続きが認められています。

相続放棄の注意点としては、プラスの財産もマイナスの債務も全く取得しないことになりますので、相続放棄を行う人が、今現在居住地である自宅が含まれている場合には、自宅も放棄することになりますので、財産債務の内容をきちんと把握することが大切です。

また、相続放棄は、いつでも手続きできるものでなく、期限があります。

『自己のために相続の開始があったことを知ったときから3カ月以内』に家庭裁判所に申述しなければいけませんので、期限を過ぎないように注意してお手続きをしましょう。

(例外的に3ヶ月を過ぎても放棄できるケースもあります。)

・相続放棄のメリット・デメリット

メリット

相続放棄のメリットとしては、まず一番大きい部分として、相続により負担することになってしまうような借入金等の債務を回避できるということでしょう。

また、相続における遺産分割協議で揉めてしまうようなケースでは、相続人間での紛争に巻き込まれるというようなことも回避することが出来ます。

デメリット

デメリットとしては、相続放棄の手続き期限との兼ね合いになりますが、当初把握していなかったプラスの財産が放棄の手続き後に見つかった場合でも、やはり放棄は辞めます!ということはできません。

放棄の期限が3ヶ月と限られた時間で行わなければいけないため、相続放棄のお手続きを検討する方は、財産・債務の把握を迅速にきちんと行うことが必要となります。

・相続税の計算における相続放棄の注意点

それでは、相続税の申告が必要なケースにおいて、相続放棄を行う場合の注意点を解説します。相続放棄については、相続税の申告においても影響がありますので要点をおさえておきましょう。

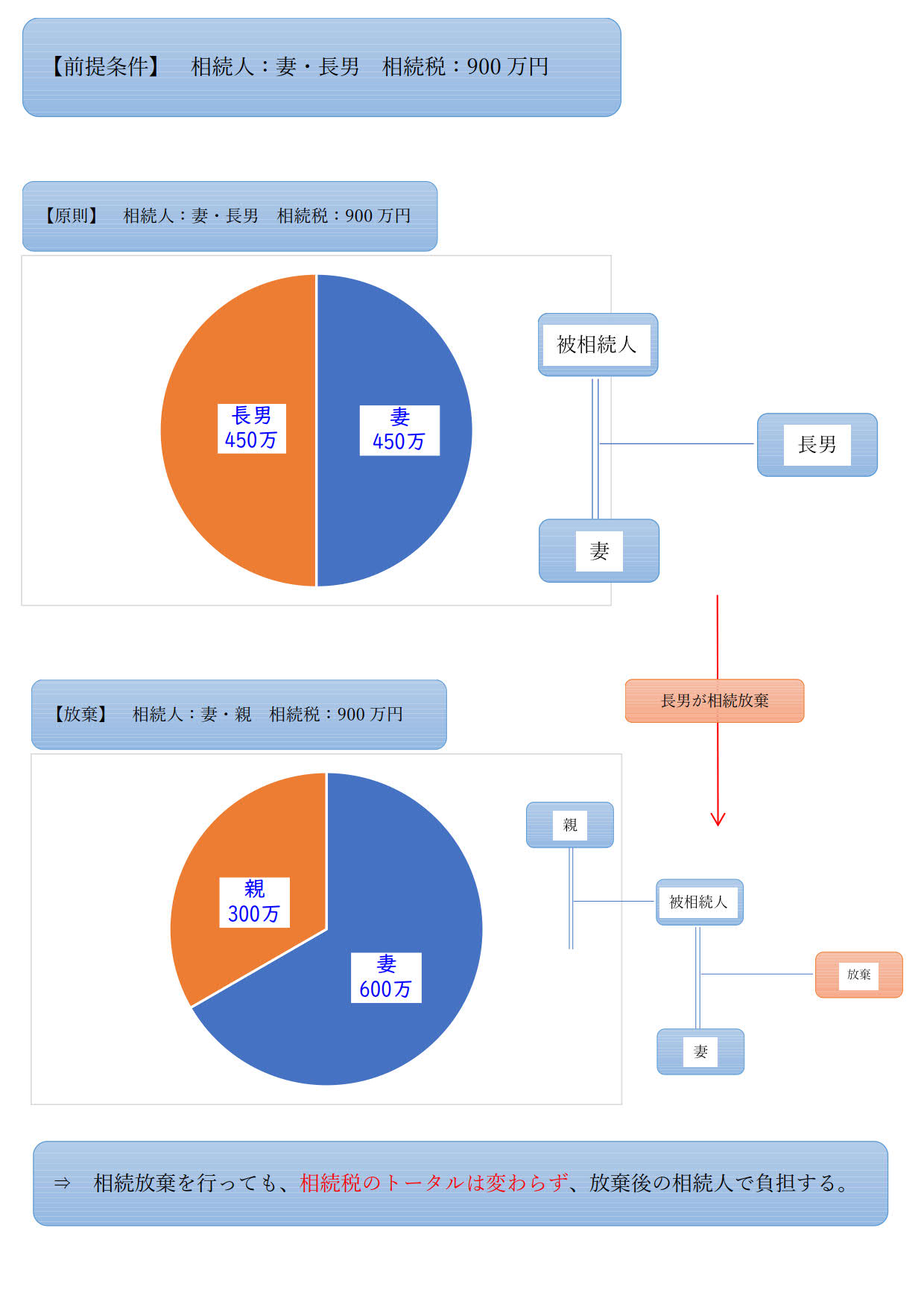

まず、相続放棄を行う場合には、相続人の扱いはどのようになるかという点です。

結論としては、相続放棄を行った人は、当初から相続人が存在していなかったものとして取り扱われます。そのため、放棄を行ったことによって相続人が変わる可能性がありますので、注意が必要です。

例えば、相続人が配偶者・子であった場合に、子が相続放棄を行いますと、相続人の順位が次の順位になりますので、『配偶者と被相続人の両親』や『配偶者と被相続人の兄弟姉妹』になる可能性が生じます。

このような場合、相続人の人数が変動したとしても相続税の計算上では、相続人の人数は変わりません。つまり、放棄前の相続人の人数で計算はしますが、相続税の負担は、放棄後の相続人間で税金の負担を行います。

また、遺産分割協議も次の順位の相続人と行わなくてはいけません。

相続放棄を行う場合には、放棄の手続きに伴って相続人になってしまう人に対しては、その事実を関係者が迅速にお伝えすることも大切です。

なお、放棄を行う方は、そもそも相続人でなかったという位置づけになります。

相続人である子が、被相続人の相続発生前に死亡していた場合、その子の子、つまり、被相続人から見て孫が相続人になる『代襲相続』という扱いにはなりませんのでご注意ください。

また、相続税の納付についても注意事項があります。

相続放棄を行った方は、そもそも相続人ではありませんし、財産も債務も取得しませんので、申告も納税も原則的には生じません。

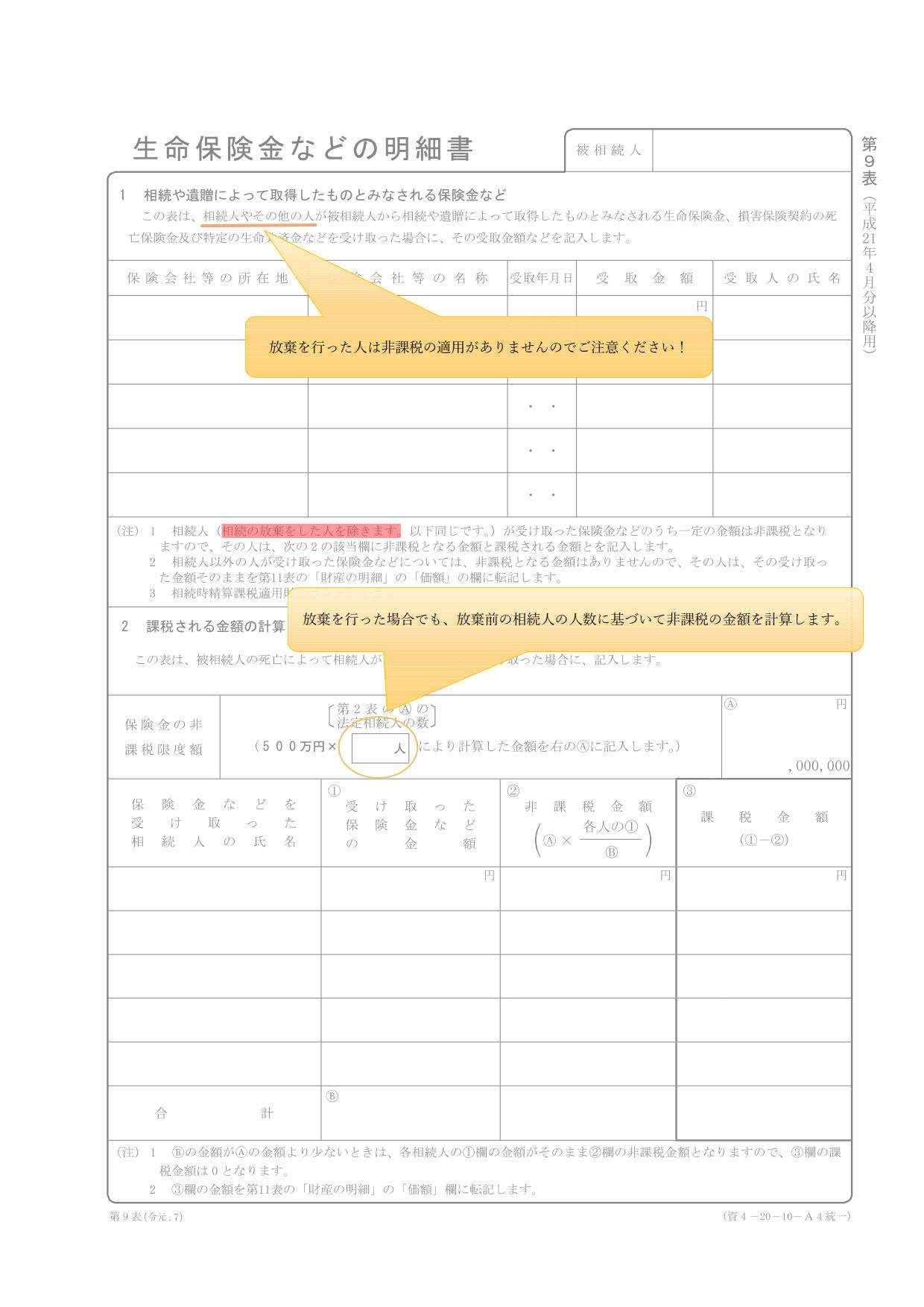

しかし、1つだけ例外があります。それは、相続放棄を行った方が、『生命保険金』を取得した場合です。相続放棄は、遺産分割の対象となる財産・債務が対象となりますが、生命保険金は、その保険の契約上の取得者の財産となります。

つまり、『保険の契約上の受取人』が相続放棄を行った方であった場合には、生命保険金は例外的に取得することが出来ます。

相続税の計算において、生命保険金は、一定額(500万円×相続人の人数)の非課税枠があります。この非課税枠は、相続人によって財産を取得する方に適用され、相続放棄を行う方は対象に含まれておりません。そのため、非課税枠は適用されませんが、保険金は受け取れることになります。

トータルの財産規模によって、相続税の納税が発生する場合には、非課税枠が適用されないことになってしまうので、相続税の納税が生じるケースは放棄を行った人も相続税の申告・納税が必要になりますので気を付けましょう。

・相続放棄の手続き方法を解説します!

それでは、相続放棄の手続きで必要な書類や手順について解説させて頂きます。

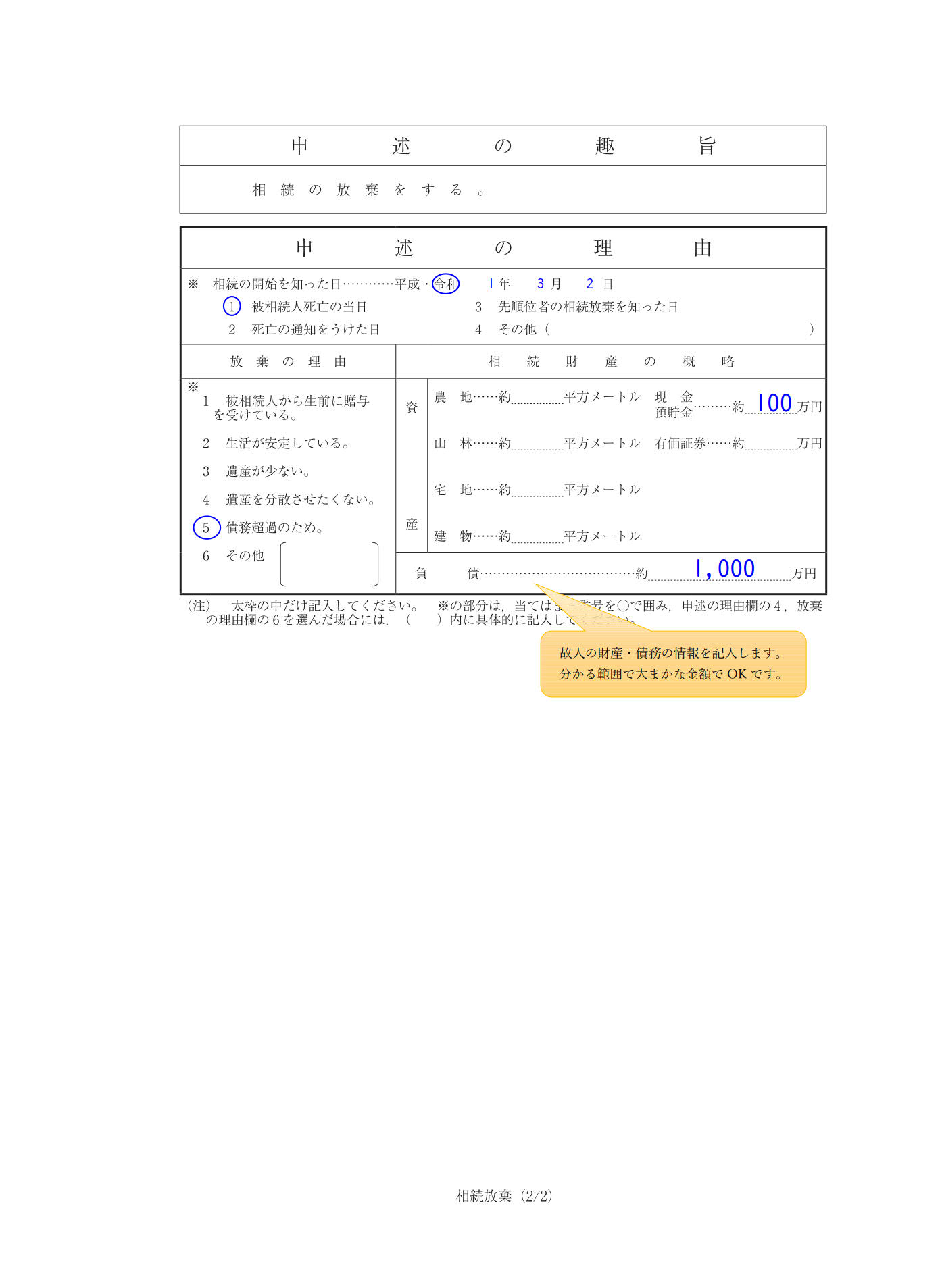

1.必要書類を集める

①故人の戸籍謄本

②故人の住民票(住民票の除票) or 戸籍の附票

③相続放棄を行う方の戸籍謄本(現在戸籍)

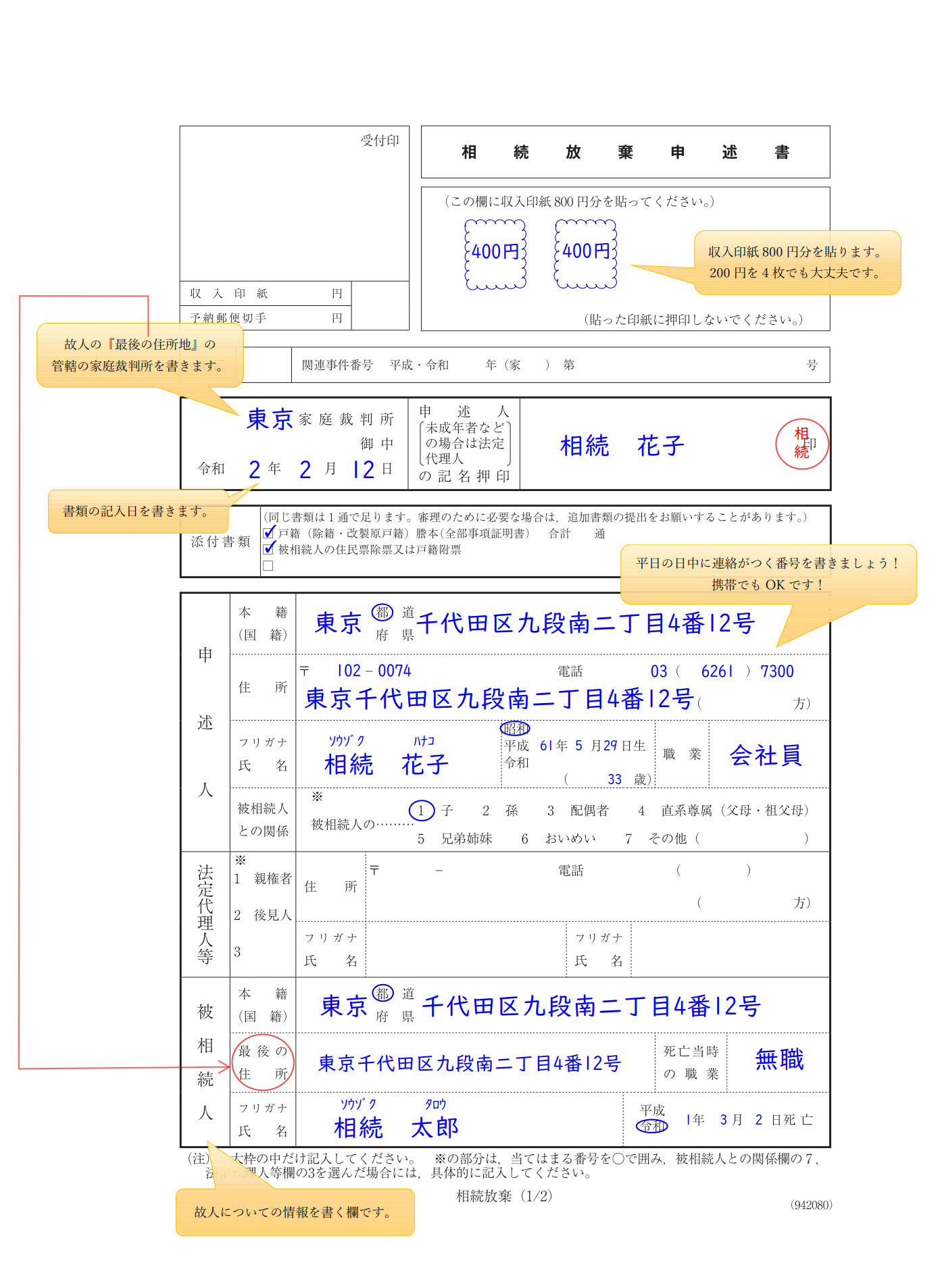

④相続放棄申述書

⑤収入印紙800円分(相続放棄申述書に貼り付けします)

⑥郵便切手

※状況に応じて上記以外で必要な書類があります。

2.管轄の家庭裁判所へ『必要書類』を持参 or 郵送する。

『必要書類』と集め、『相続放棄申述書』に必要事項を記入の上、提出を行います。

なお、提出を行う前には、事前に家庭裁判所に電話確認を行うことをお勧めします。

管轄の裁判所は、故人の最後の住所地を管轄する裁判所になります。

下記リンクを参考に検索してください。

また、相続放棄申述書のデータと記入見本をご用意しましたので、ご確認下さい。

3.家庭裁判所から送付される『照会書』に記入して、返送します。

必要書類提出後に、家庭裁判所から、『照会書』が届きます。を行うかという

こちらは、裁判所からの放棄に関する質問状となりますので、なぜ放棄を行うことになったかという質問に回答する内容となります。

4.『相続放棄申述受理通知書』が届きます。

『照会書』を返送し、放棄が認められた場合には、通常、約1~2週間程度で『相続放棄受理申述書』が送られてきます。

これによって相続放棄が認められたということになります。

書類の準備や手続きのミスによって相続放棄が認められなくなってしまったということがないように注意しましょう。

・まとめ

いかがでしたでしょうか?

相続放棄は期限が3ヶ月と短く、また、必要な書類が複数あります。

相続放棄のメリット・デメリットをきちんと検討し、行う場合には迅速にお手続きが必要となります。

ご自身でお手続きを行うこともできますが、相続税の申告義務があるのかご不安な方やお手続きで心配な方は早めに専門家へのご相談をおすすめします。

申告の中でご不安な点やご質問でしたら、無料相談可能ですので、お気軽にお問い合わせくださいね。

税理士法人ブライト相続 戸﨑 貴之

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム