相続税についてのお尋ね(相続税の申告要否検討表)を慌てずに書く方法

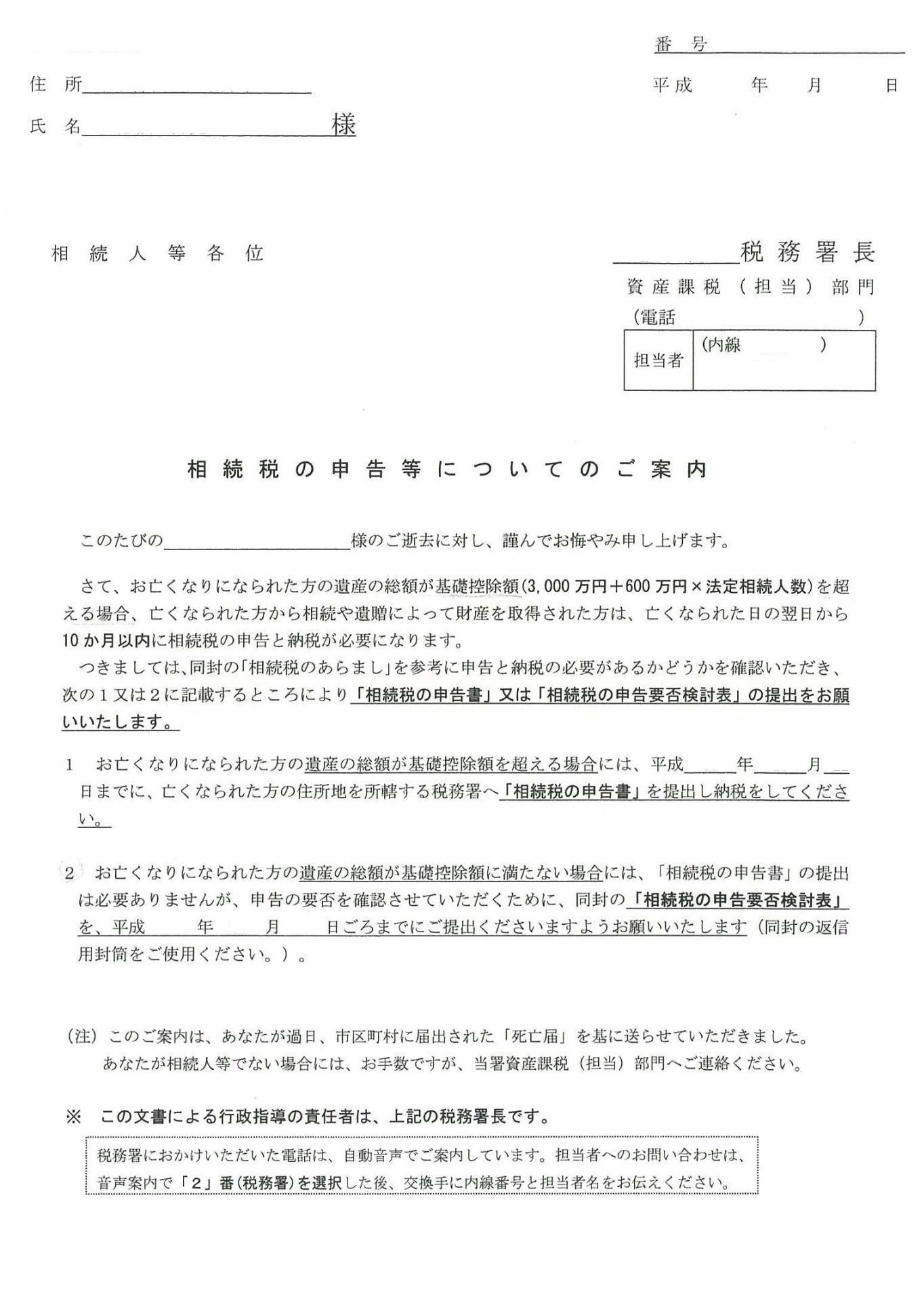

大切なご家族が亡くなられて6ヶ月位が経った時に、突然税務署から「相続税の申告等についてのご案内」という書類が封筒で届くことがあります。

中には「相続税の申告等についてのご案内」のほかに、

- 相続税のあらまし

- 相続税の申告要否検討表(または「相続税についてのお尋ね」)

といった書類が同封されています。既に相続税の申告準備をされていた場合でも、されていなかった場合でも、普段税務署とやりとりをされていない方はとても驚かれることでしょう。ただ、慌てる必要はありません。

このページでは、どういった基準で送付先が選ばれているのか、提出しないとどうなるか、「相続税の申告要否検討表」(お尋ね)の書き方を徹底解説します。

目次

なんで我が家に?どういった基準で送付先が選ばれているのでしょうか。

相続税が発生する可能性のある方に対して、従来から税務署から「相続についてのお尋ね(相続税申告の簡易判定シート)」が送られてきましたが、現在は、「お尋ね」または「相続税の申告要否検討表」が送付され(「相続税の申告等についてのご案内」と同封されています)、相続税の申告義務がある場合には「相続税の申告書」、申告義務がない場合にはこの「申告要否検討表」の提出が要請されるようになりました。

この「相続税の申告等についてのご案内」は、以下の流れで相続人の方に送られてきます。

- 相続人が「死亡届」を市区町村に提出します。

- 各市区町村は「死亡届」を基に作成した「死亡通知書」を被相続人の住所地の管轄の税務署に送付します。

- 税務署はこの「死亡通知書」に基づいて「相続」があったことを把握します。

- 税務署は、国税局のシステム(国税総合管理システム=「KSKシステム」)における一定の基準に基づいて、相続税が発生する可能性があると見られる方に「ご案内」を送付します。

このKSKシステムとは、各人の過去の確定申告や支払調書に基づく過去の給与や有価証券・不動産の取引履歴、生命保険金、退職金の受取記録、固定資産税が記録されたデータベースです。このデータにより、ある程度各人の遺産総額の目安が把握されることになります。

提出しないとどうなる?

「相続税の申告要否検討表」の提出依頼はあくまでも行政指導であるため、必ずしも提出義務があるものではありません。

ただし、これらの書類が送付されたということは、税務署からみると相続税がかかる可能性があると思われているということなので、「相続税の申告書」も「相続税の申告要否検討表」も提出しなければ、税務署から提出を促す連絡がくるものと思われます。

ですので、「ご案内」が届きましたら上記どちらかの書類を提出されることをお勧めします。書き方については、このページで詳しくご説明しますので、ご参考にしてください。ご不明な点等ございましたらお問合せ下さい。

「相続税の申告要否検討表」の書き方

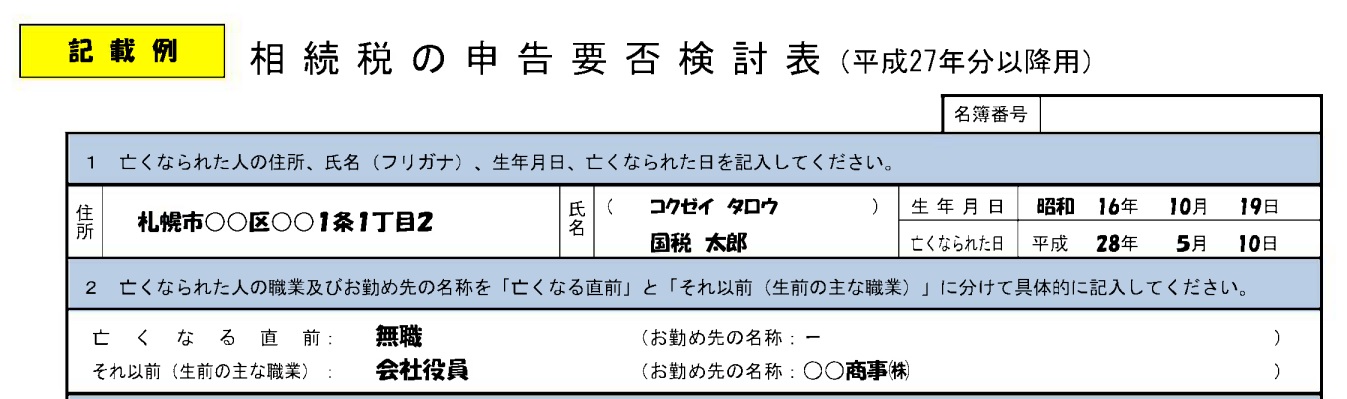

「相続税の申告要否検討表」の書き方を記載例(記入見本)付きでご説明します。検討表のひな形は、国税庁ホームページからダウンロードすることができます。下記の記載例も同ホームページから引用しています。

亡くなられた方(被相続人)の基本情報

亡くなられた方(被相続人)の以下の情報を記入します。

- 住所

- 氏名

- 生年月日

- 亡くなられた日

- 亡くなられる直前のご職業とお勤め先

- それ以前のご職業とお勤め先

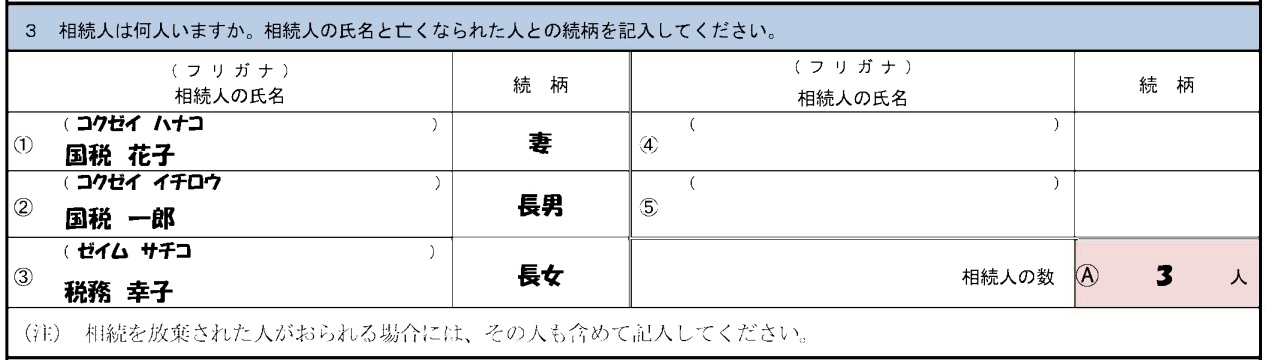

相続人の人数

相続人になる方の氏名と続柄を記入し、相続人の人数を記入します。相続放棄をされた方がいた場合でも、その方も含めて記入します。

ここに記入する方、「相続人」とはどういった方が該当するのでしょうか。

まず、配偶者がいらっしゃる場合は、配偶者は必ず相続人に該当します。配偶者以外のご親族は、以下の通り、第1順位、第2順位、第3順位に分類して整理します。

- 第1順位 子供

- 第2順位 直系尊属(親、祖父母など)

- 第3順位 兄弟姉妹

第1順位

亡くなられた方(被相続人)の子供が該当します。

その子供が既に亡くなられているときは、その子供のさらに子供や孫などが相続人になります。子供も孫もいるときは、亡くなられた方により近い世代である子供が優先されます。

例:子供と孫とひ孫もいる場合は、最も近い世代である子供だけが相続人になります。子供が既に亡くなられていて、孫とひ孫がいる場合には、最も近い世代である孫だけが相続人になります。

第2順位

亡くなられた方の父母や祖父母などが該当します。

第2順位の人は、第1順位の人がいないときに相続人になります。

父母も祖父母もいるときは、亡くなられた方により近い世代である父母が相続人になります。

第3順位

亡くなられた方の兄弟姉妹が該当します。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

その兄弟姉妹が既に亡くなられているときは、その兄弟姉妹の子供が相続人になります。なお兄弟姉妹の孫は相続人になれず、その点第1順位と取り扱いが異なりますのでご注意ください。

「相続人の特定」や「戸籍の遡り方」についてはこちらのページでも詳しく解説していますのでご参照ください。

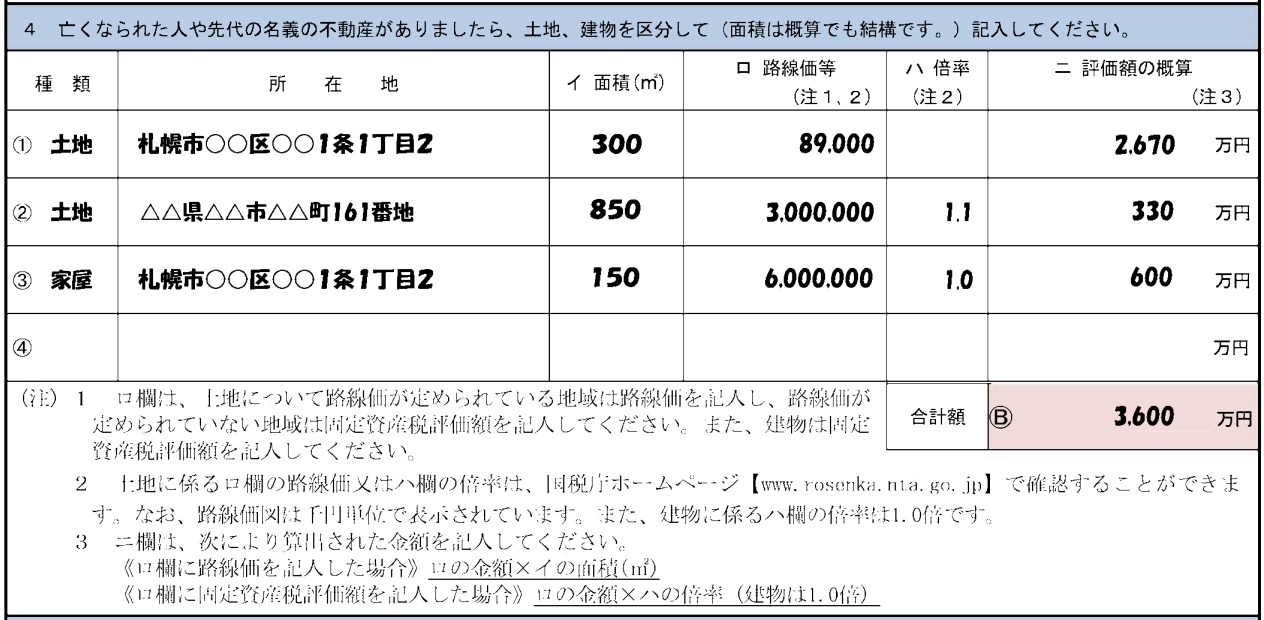

亡くなられた方の不動産の情報

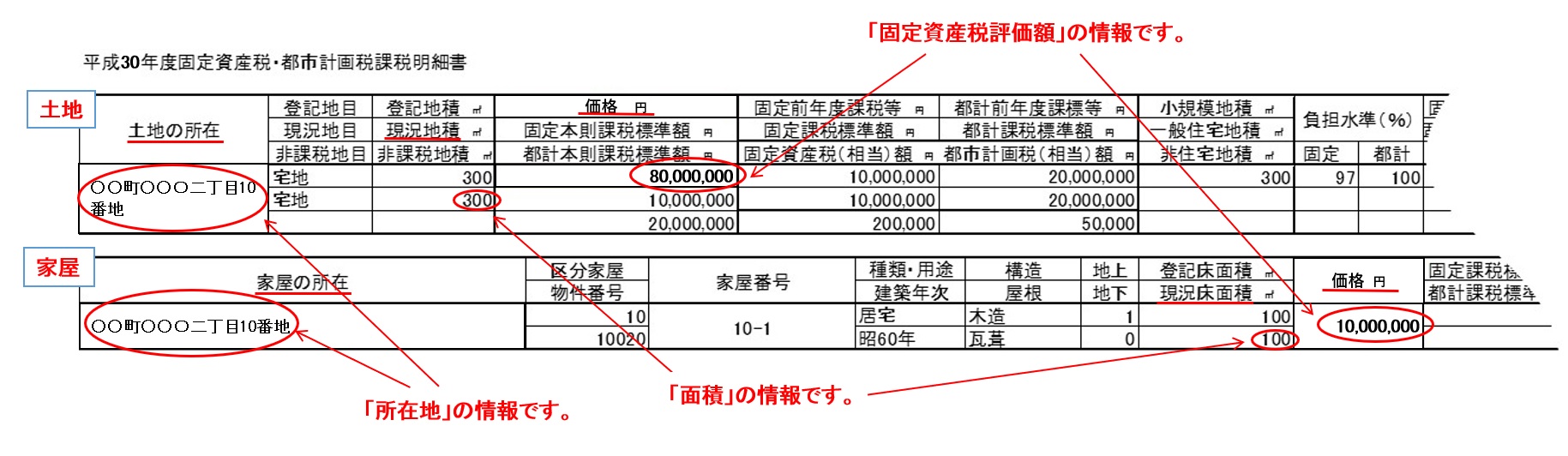

毎年都税事務所や市区町村から送られてくる固定資産税の課税明細をお手元に準備して、検討表を記入して頂くとよろしいかと思います(固定資産税課税明細の見方は下記ご参照ください)。

「種類」には「土地」か「家屋」のどちらかを記入してください。

「所在地」には不動産の地番または住所(住居表示)を記入してください。

「イ 面積(㎡)」は土地の面積、建物の床面積を記入します。

「ロ 路線価等」は以下のルールで記入してください。

- 路線価が定められている地域(市街地)の土地・・・路線価

- 路線価が定められていない地域(郊外)の土地・・・固定資産税評価額(上記固定資産税課税明細ご参照下さい)

- 建物(家屋)・・・固定資産税評価額(上記固定資産税課税明細ご参照下さい)

路線価の調べ方

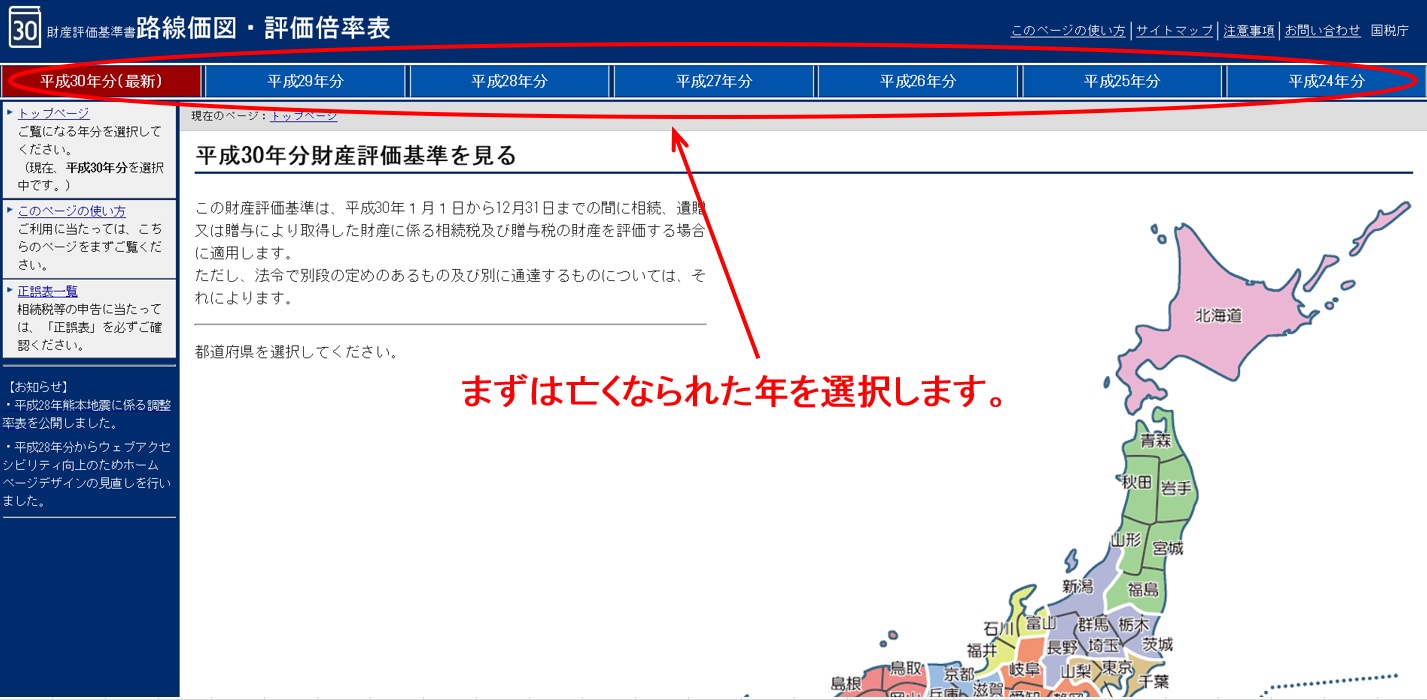

「路線価」の情報は国税庁ホームページの路線価図で確認できます。

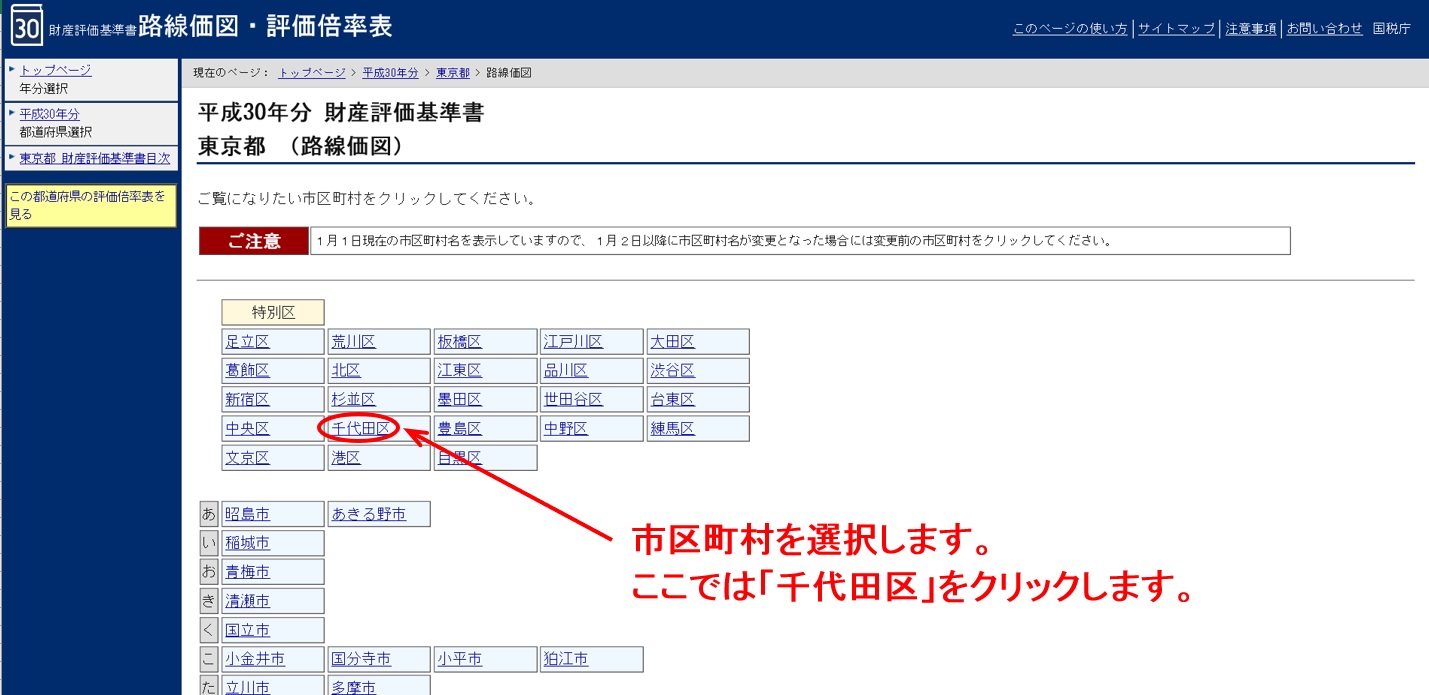

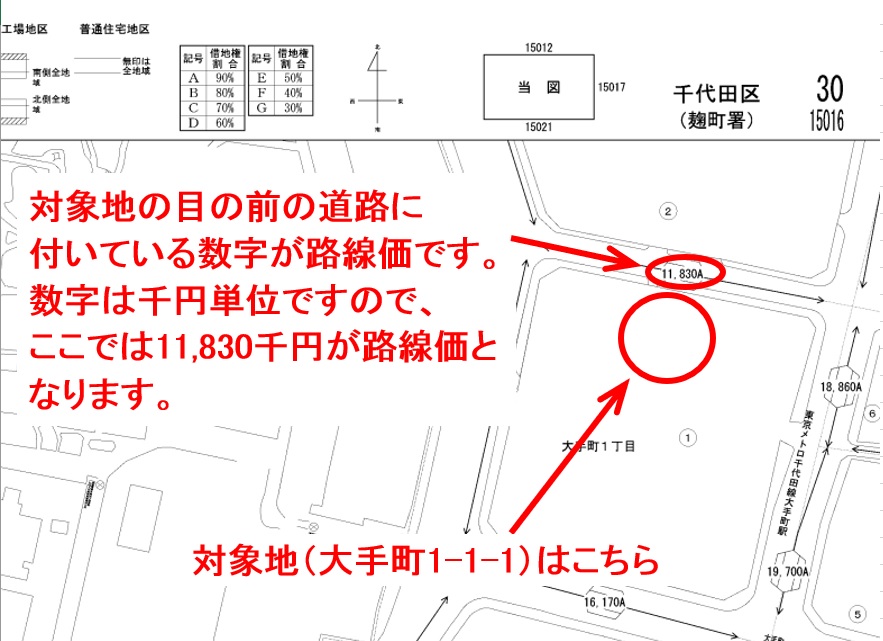

例えば「東京都千代田区大手町1-1-1」(住所)の路線価を調べてみましょう。

上記路線価図のホームページに行くと、下の画面が表示されます。まずは亡くなられた年を選択します。

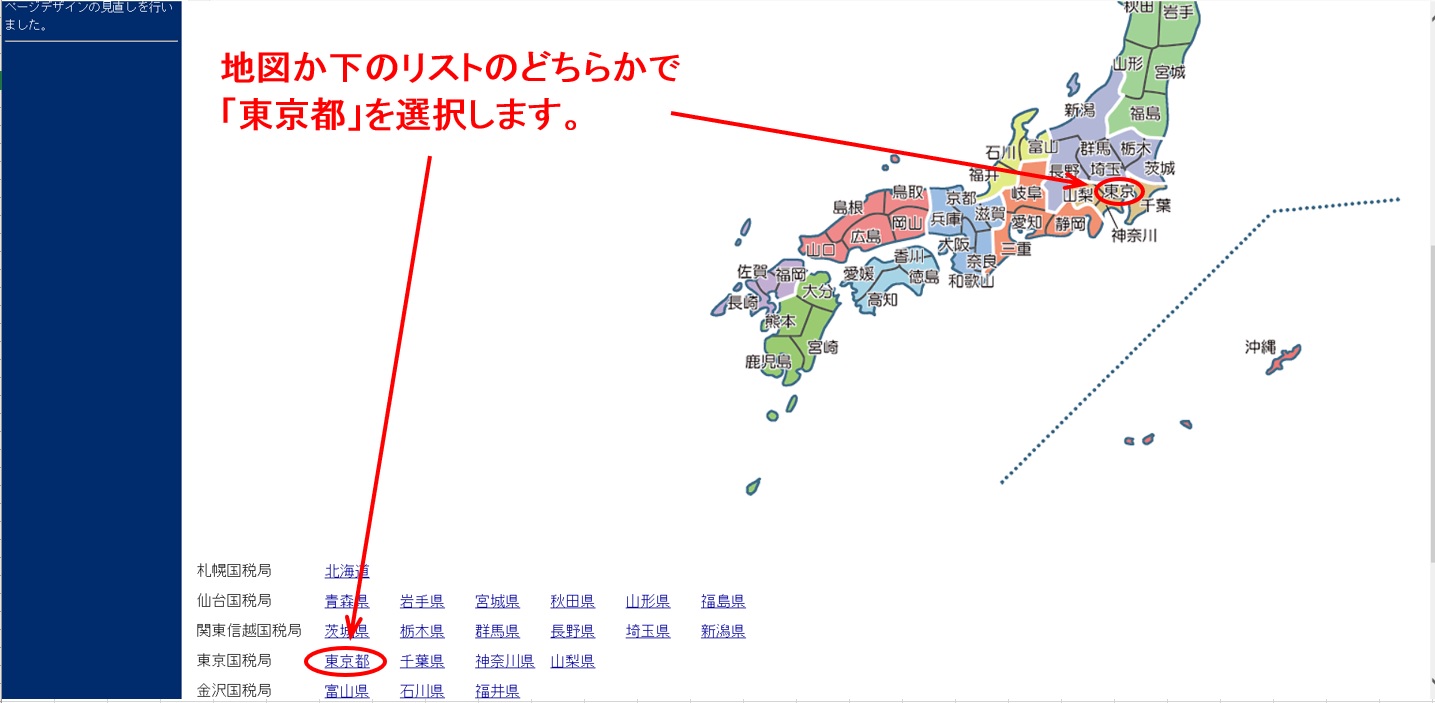

次に対象地の都道府県を選択します。

「ハ 倍率」は以下のルールで記入してください。

- 路線価が定められている地域(市街地)の土地・・・記入不要です。

- 路線価が定められていない地域(郊外)の土地・・・倍率表に記載された倍率を記入します(倍率表の調べ方は下記参照ください)。

- 建物(家屋)・・・賃貸されていない場合は1.0、賃貸されている場合は0.7を記入します。

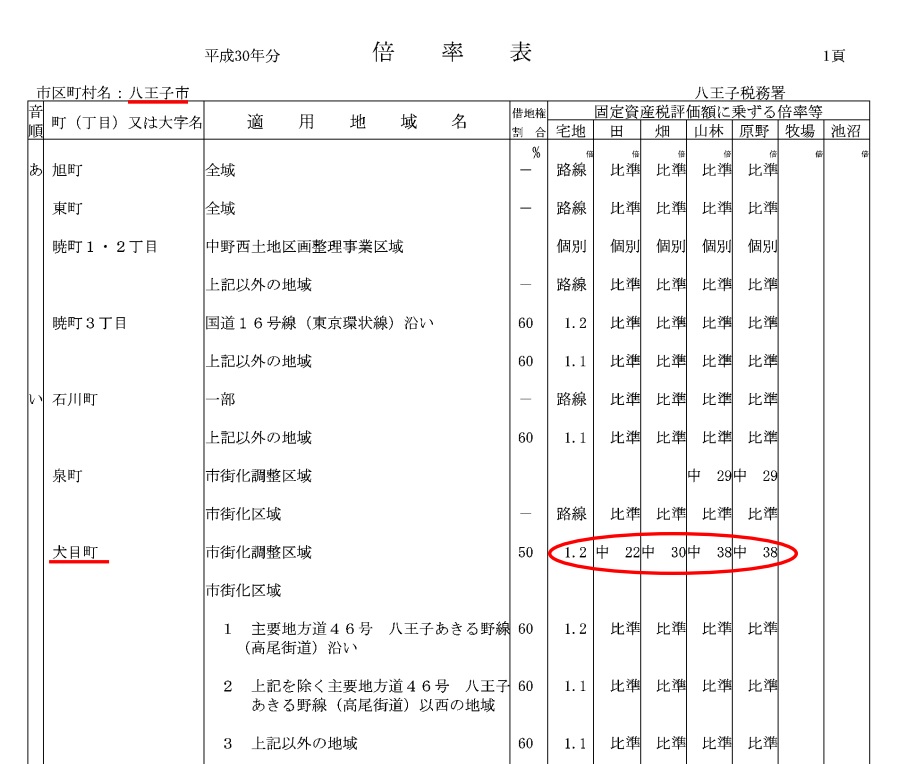

倍率表の調べ方

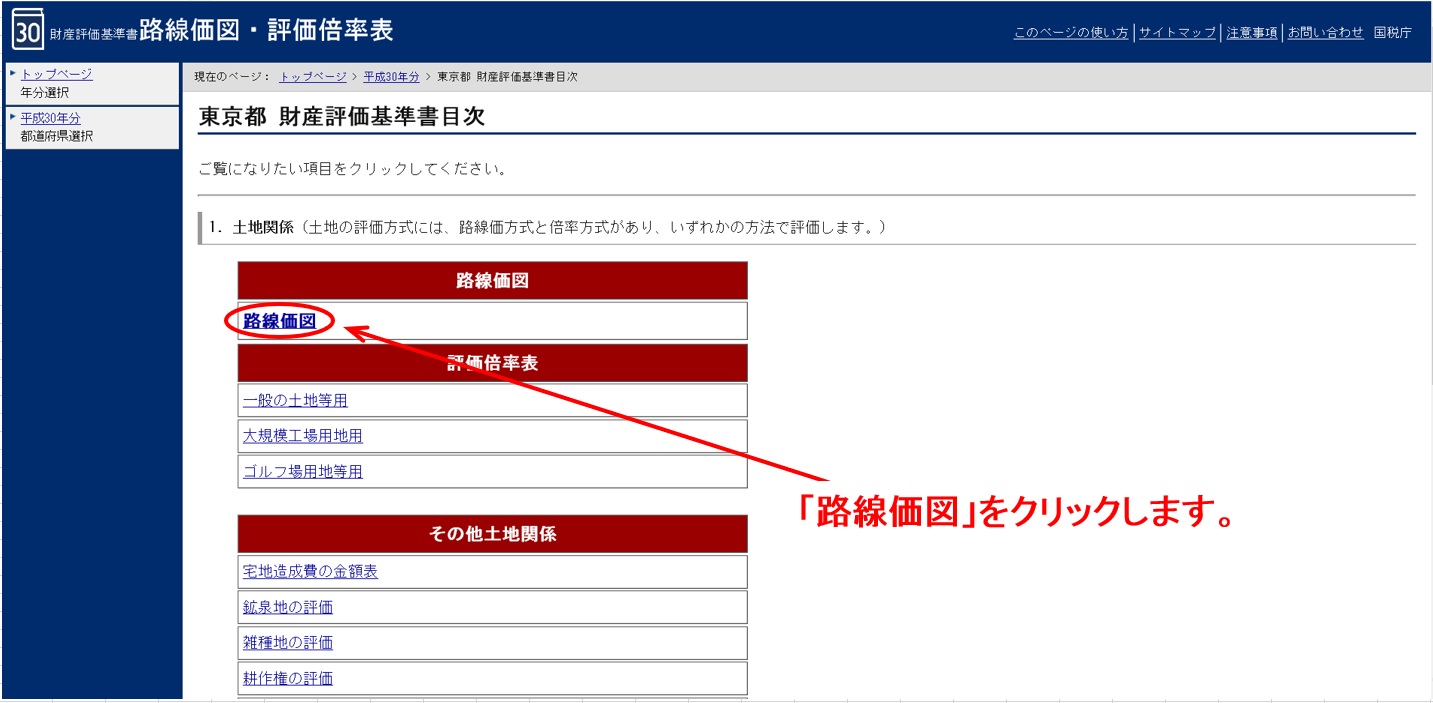

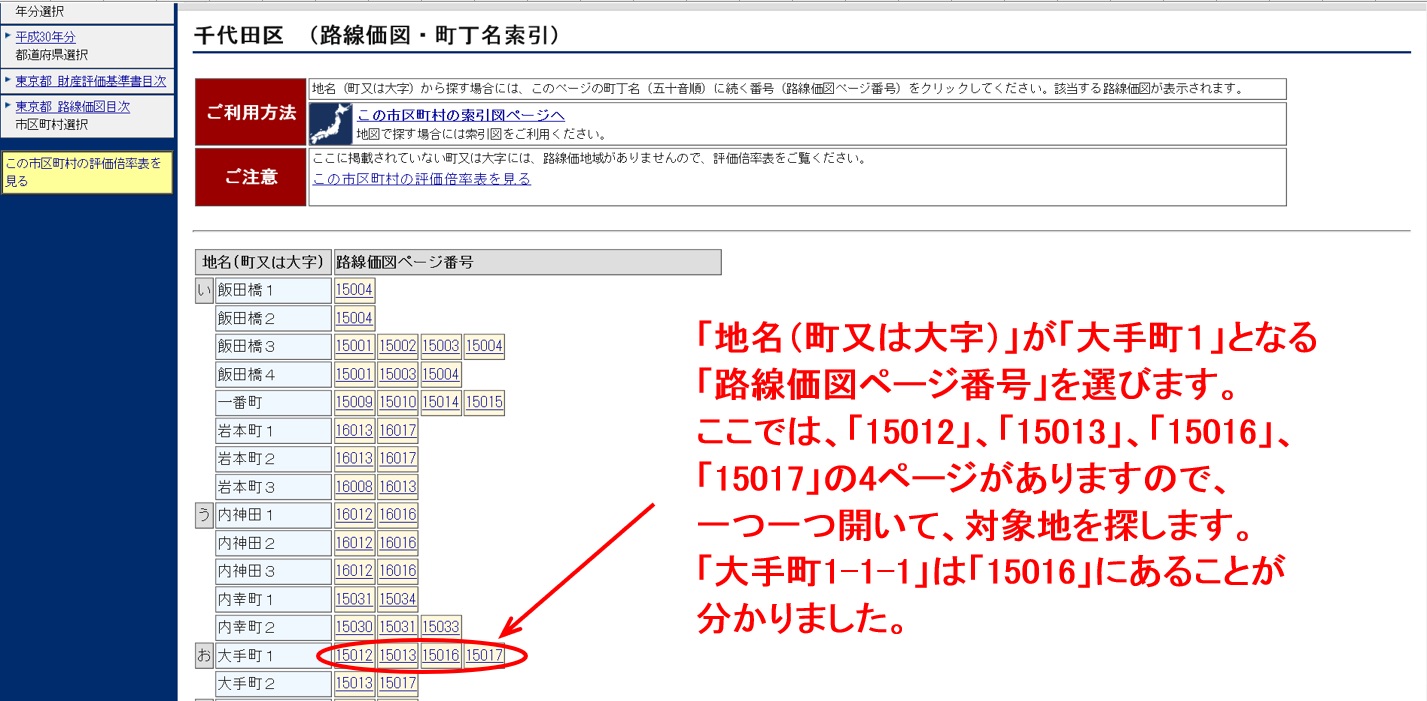

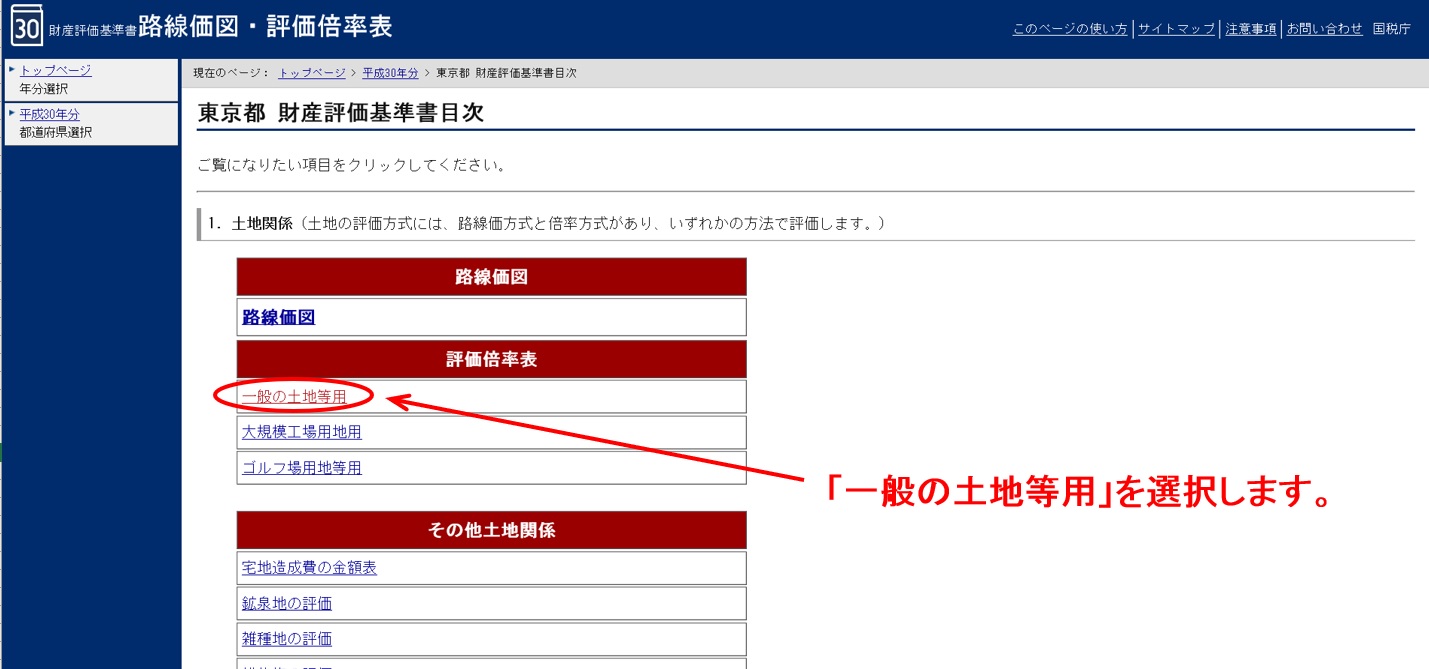

先ほどの路線価図のホームページで対象地の都道府県を選択した後で、「路線価図」ではなく、「評価倍率表」の「一般の土地等用」を選択し、対象地を選んでいきます。

例えば、八王子市犬目町の市街化調整区域に土地を所有している場合、その土地の種類(宅地、田、畑、山林、原野)に応じて倍率を選択します。

宅地 → 1.2

田 → 22

畑 → 30

山林 → 38

原野 → 38

「二 評価額の概算」は以下の算式の計算結果を記入してください。

- 路線価が定められている地域(市街地)の土地・・・「イ 面積」×「ロ 路線価等」

- 路線価が定められていない地域(郊外)の土地・・・「ロ 路線価等」×「ハ 倍率」

- 建物(家屋)・・・「ロ 路線価等」×「ハ 倍率」

マンション(敷地権)の場合

亡くなった方の不動産がマンションである場合。相続税の評価上、マンションは土地と建物とに分けて評価をすることとなります。土地は路線価を基に計算を行います。

路線価 × マンション全体の面積 × マンション敷地の持分(敷地権割合)

マンションの敷地の持分(敷地権割合)については、マンションの権利証や登記簿謄本で確認が可能です。マンション全体の面積については固定資産税の課税明細で確認できます。

建物は固定資産税評価額を基に計算します。固定資産税課税明細をご確認ください。通常のマンション(敷地権)の場合、一般的には固定資産税課税明細の「評価額」はマンション全体の固定資産税評価額を示しています。お亡くなりになられていた方の持分(敷地権)に対応した固定資産税評価額は、「固定課税標準額」の欄に記載されているはずです。

ご自宅等、賃貸に出していない場合には、固定資産税評価額(課税標準)がそのまま評価額になります。

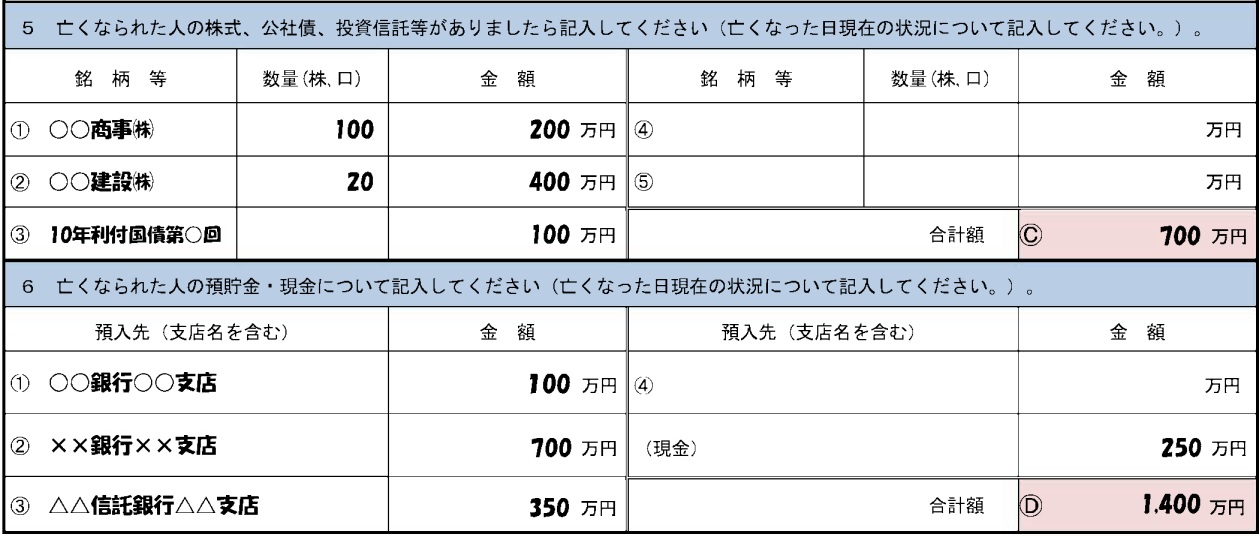

亡くなられた方の有価証券、預貯金、現金の情報

亡くなられた方が、株式、公社債、投資信託等をお持ちでしたら、証券会社等から定期的に送られてくる「取引報告書」、「取引残高報告書」等の書類をもとに、銘柄毎の亡くなられた日現在の数量(株、口)と金額(評価額)をご記入ください。

また、預金通帳等をもとに各銀行預金の預入先の銀行、支店、亡くなられた日現在の金額(残高)をご記入ください。亡くなられた日現在の「現金」の残高の概算をご記入ください。

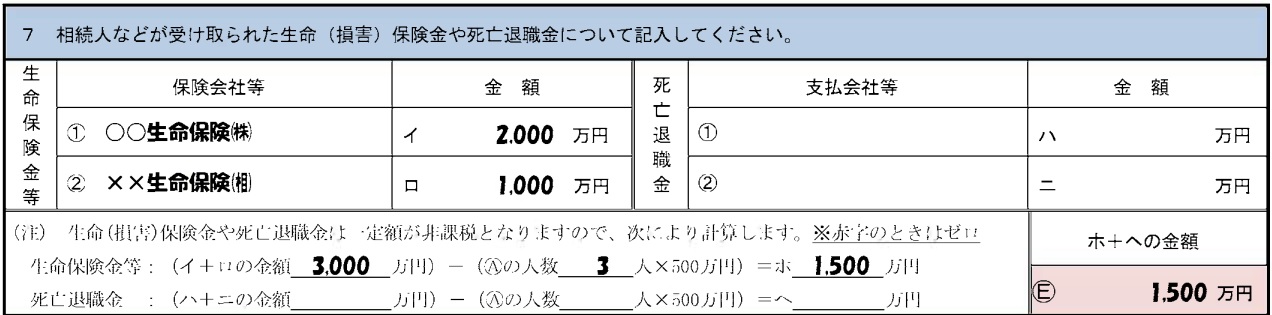

受取られた生命保険金や死亡退職金の情報

受取られた生命保険金の情報をイ、ロに、死亡退職金の情報をハ、二に記入します。生命保険金は死亡に基づいて受け取られた金額(死亡保険金)のみが対象になり、入院給付金、入院保険金等はここには含まれません。

「生命保険金等」と「死亡退職金」はそれぞれ、

相続人の人数 × 500万円

が非課税とされています。

「相続人の人数」については、上で調べましたね。

表の下の数式には「生命保険金等」と「死亡退職金」ごとに、受け取られた金額の合計と非課税の金額を計算します。受け取られた金額が非課税金額を超える部分が、それぞれホ、ヘとして計算されます。

その他の財産の情報

不動産、有価証券、現金預金、保険金、退職金に関する情報は上で調べました。ここでは上記以外の財産についての情報を記入します。例えば以下のようなものがあります。

- 貸付金・・・貸している金額の残高

- 金地金・・・亡くなられた日の単価×重量

- 家庭用財産・・・高価な家具や電化製品がなければ、5万円~30万円位が無難です。

- 自動車・・・仮に下取りに出した場合の金額

- ゴルフ会員権・・・仮に売却した場合の価格×70%

- 書画、骨董・・・仮に下取りに出した場合の金額

- 死亡保険金以外の保険金・・・実際の受取金額

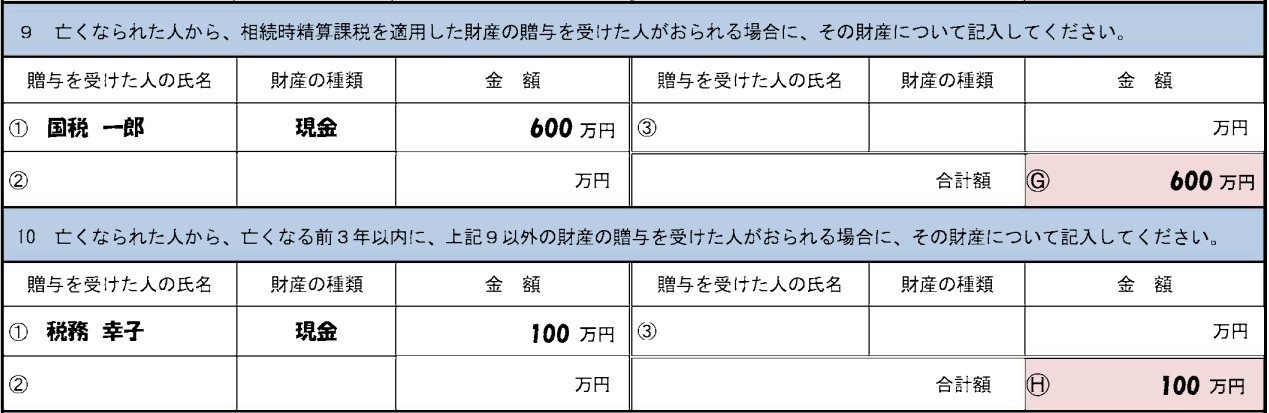

亡くなられた方から生前贈与を受けていた場合の情報

亡くなられた方から、相続時精算課税を適用して財産の贈与を受けた方がいる場合には、「9」にその「贈与を受けた人の氏名」、「財産の種類」、「金額」を記入します。

相続人の方が、亡くなられた方から、お亡くなりになる前3年以内に贈与を受けていた場合には(相続時精算課税を適用する場合以外)、「10」にその「贈与を受けた人の氏名」、「財産の種類」、「金額」を記入します。

亡くなられた方の債務・経費と葬式費用の情報

①、②には借入金や、お亡くなりになられた方の経費で、亡くなられた日以降にお支払いになったものを記入します。例えば以下のようなものがあります。

- 借入金(ローン)・・・亡くなられた日の残高

- 固定資産税・住民税・・・亡くなられた年分の税金で、亡くなられた日より後にお支払いになったもの

- 医療費・・・亡くなられた日より後にお支払いになったもの

- 介護費用・・・亡くなられた日より後にお支払いになったもの

- 預かり敷金・・・賃貸業をされている方(返済義務があるため)

葬式費用はお通夜、告別式に関するお支払いが含まれます。お布施や心付けといった、通常領収書のないお支払いも含めることができます。ただし、香典返しや、初七日、四十九日に関するお支払いは含められません。

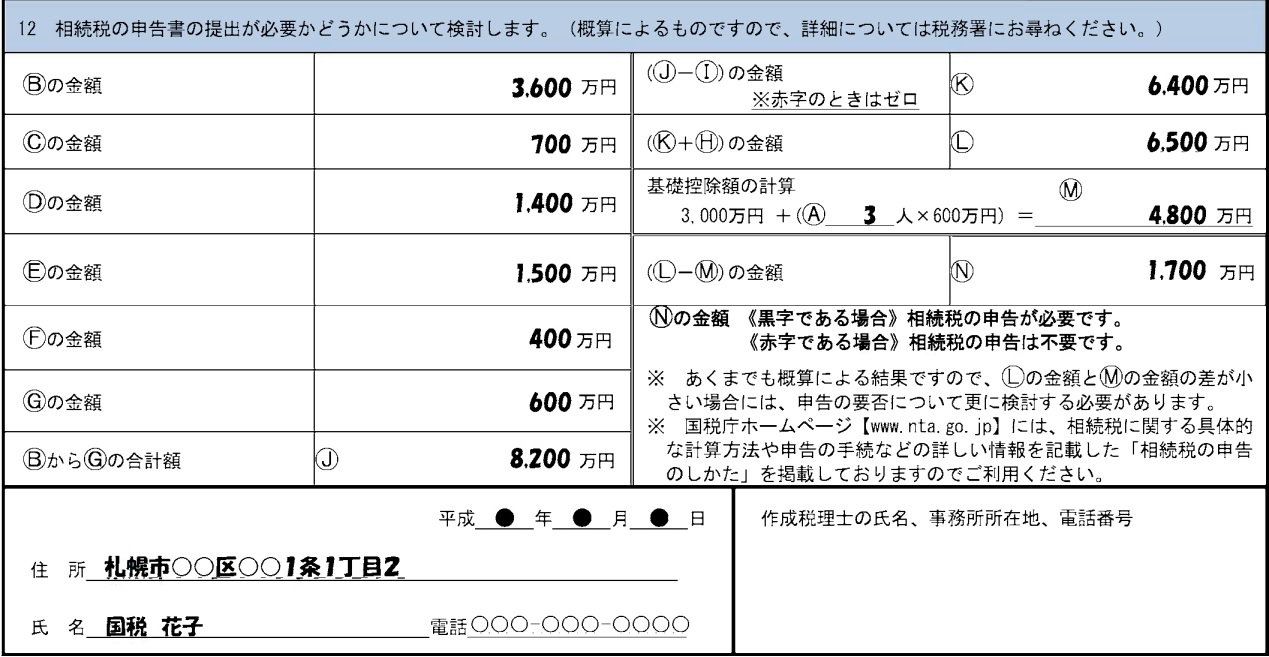

相続税申告書の提出が必要かどうかの検討

上記の情報を基に、下記の通り申告の要否を検討します。

- B~Gの金額を転記します。

- B~Gの合計金額をJに記入します(財産の合計額)。

- J(財産の合計額)からI(債務・葬式費用の合計額)をマイナスしてKに記入します。

- KにH(3年以内の贈与の金額)を加算してLに記入します(課税対象額)。

- 相続税の基礎控除(税金がかからない非課税の枠=3,000万円+相続人の人数×600万円)を計算してMに記入します。

- 「L(課税対象額)-M(基礎控除額)」を計算してNに記入します。Nがプラスの場合(L>Mの場合)は相続税の申告が必要となります。マイナスの場合(L<Mの場合)は相続税の申告は不要です。

これで「相続税の申告要否検討表」の作成は完了です。左下に作成日、作成された方の住所、氏名、電話番号を記入します。

税理士に相談せずにご自身で作成された場合には、右下の「作成税理士」に関する情報のご記入は不要です。

小規模宅地等の特例を適用することで相続税が発生しない場合にはどうする?

小規模宅地等の特例を適用することで、基礎控除額を下回って相続税が発生しないことがあります。

ただし、小規模宅地等の特例は、相続税の申告をすることが一つの要件となっておりますので、この特例を適用して相続税が発生しないとしても、相続税の申告はしておく必要があります。

まとめ

ここまでお読みいただいた方、いかがでしたでしょうか。こちらのページをお読みいただければ「申告要否検討表」が作成できるようにお作りしたつもりですが、記入方法につきご不明点等ございましたらぜひお問合せ下さい。

また、課税対象財産額が基礎控除を超えて相続税の申告が必要な方もぜひお気軽にご相談ください。

税理士法人ブライト相続 税理士 竹下祐史

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム