【2018年7月6日】相続法の改正のポイントを徹底解説します。

平成30年7月6日に、民法で定められている相続のルール(相続法)の改正に関する法律(正式名:民法及び家事事件手続法の一部を改正する法律(平成30年法律第72号))が成立し、7月13日に公布されました。

このページでは、この「相続法の改正」で具体的に変わること、この改正が相続手続にどんな影響があるかについて、網羅的に分かりやすくご説明します。

目次

相続法の改正の概要とポイントは?

相続のルールである相続法は民法の一部として定められています。今回の相続法改正の大枠は以下の通りです。

- 配偶者の居住権を保護するための方策

- 遺産分割に関する見直し等

- 遺言制度に関する見直し

- 遺留分制度に関する見直し

- 相続の効力等に関する見直し

- 相続人以外の者の貢献を考慮するための方策

今回の改正の趣旨について、法務省のホームページでは以下のように説明されています。

民法のうち相続法の分野については,昭和55年以来,実質的に大きな見直しはされてきませんでしたが,その間にも,社会の高齢化が更に進展し,相続開始時における配偶者の年齢も相対的に高齢化しているため,その保護の必要性が高まっていました。

今回の相続法の見直しは,このような社会経済情勢の変化に対応するものであり,残された配偶者の生活に配慮する等の観点から,配偶者の居住の権利を保護するための方策等が盛り込まれています。このほかにも,遺言の利用を促進し,相続をめぐる紛争を防止する等の観点から,自筆証書遺言の方式を緩和するなど,多岐にわたる改正項目を盛り込んでおります。

相続法が長期間にわたって改正されず、手付かずになっていたところ、昨今の高齢化の進展とともに改正前の法律が社会の実情に合っていない部分が顕著になってきたために、今回ようやく改正ということになったようです。また、「配偶者の生活に配慮」ですとか「遺言の利用を促進」という部分もポイントですね。

改正相続法の施行日

この記事の作成日(2018年9月時点)では、改正相続法の施行期日は、原則として「公布の日(2018年7月13日)から1年以内に施行されること」と定められています。ただし一部の条項については、例外として、以下のように定められています。

- 自筆証書遺言書の方式(形式)の緩和・見直しに関する部分は2019年1月13日施行されます。

- 配偶者の居住権を保護するための見直しに関する部分は公布の日(2018年7月13日)から2年以内に施行されることとされています。

現状、上記のように「1年以内」や「2年以内」と定められている部分の具体的な施行日については、別途政令で指定されることになります。

配偶者の居住権を保護するための方策について

亡くなられた方の奥様(配偶者)にとって、亡くなられた方が所有されていた自宅は、その生活の基盤となりますので、配偶者が自宅に住み続ける権利を守るための方策となります。

配偶者の居住権保護のための方策は、大別すると、(1)「遺産分割が終了するまでの間といった比較的短期間に限り」配偶者の居住権を保護する方策(配偶者短期居住権)と、(2)配偶者が「ある程度長期間その居住建物を使用することができるようにする」ための方策(配偶者居住権)とに分かれます。

「居住権」とは、正式な法律用語ではないですが、その家に居住する者がその居住を継続する権利と考えられており、居住権が認められるためには、居住の必要性と合法性(賃貸借関係)が必要とされています。

配偶者短期居住権の新設

奥様(配偶者)が、財産所有者が亡くなられた時点で、遺産に含まれる自宅に住んでいた場合は、遺産分割でその建物の取得者が確定するまで(最短でも亡くなられてから6ヶ月は確保されます)、引き続き無償(賃料なし)でその建物を使用できることが定められました。

より詳細には、法務省ホームページに以下の通り記載されています。

ア 居住建物について配偶者を含む共同相続人間で遺産の分割をすべき場合の規律

配偶者は,相続開始の時に被相続人所有の建物に無償で居住していた場合には,遺産分割によりその建物の帰属が確定するまでの間又は相続開始の時から6か月を経過する日のいずれか遅い日までの間,引き続き無償でその建物を使用するこ とができる。

イ 遺贈などにより配偶者以外の第三者が居住建物の所有権を取得した場合や,配偶者が相続放棄をした場合などア以外の場合

配偶者は,相続開始の時に被相続人所有の建物に無償で居住していた場合には,居住建物の所有権を取得した者は,いつでも配偶者に対し配偶者短期居住権の消滅の申入れをすることができるが,配偶者はその申入れを受けた日から6か月を経過するまでの間,引き続き無償でその建物を使用することができる。

改正前の制度におきまして、配偶者(例えば妻)が夫が亡くなった時点で夫所有の建物に居住していた場合には、原則として、夫と妻の間で使用貸借契約(無償で貸し借りして、使用後に貸主に返される契約)が成立していたと推認されていました。

この場合には、第三者に建物が遺贈されてしまった場合や、被相続人(亡くなられた方)が反対の意思を表示した場合に、使用貸借が推認されず、配偶者の居住が保護されないことになっていましたが、今回の改正により、配偶者の短期の居住権が守られることになりました。

常に最低6か月間は配偶者の居住が保護されることになります。

配偶者居住権の新設

奥様(配偶者)が、財産所有者が亡くなられた時点で、遺産に含まれる自宅に住んでいた場合は、終身(一生涯)又は一定期間、配偶者にその建物の使用を認める法定の権利(配偶者居住権)を新たに創設し、遺産分割における選択肢の一つとして、配偶者に配偶者居住権を取得させることができるようになりました。

また、被相続人(亡くなられた方)が遺贈等によって配偶者に配偶者居住権を取得させることも出来ることになりました。

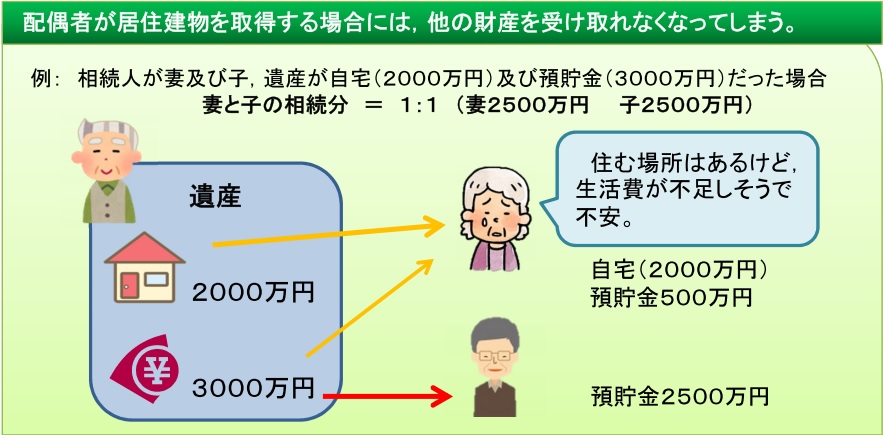

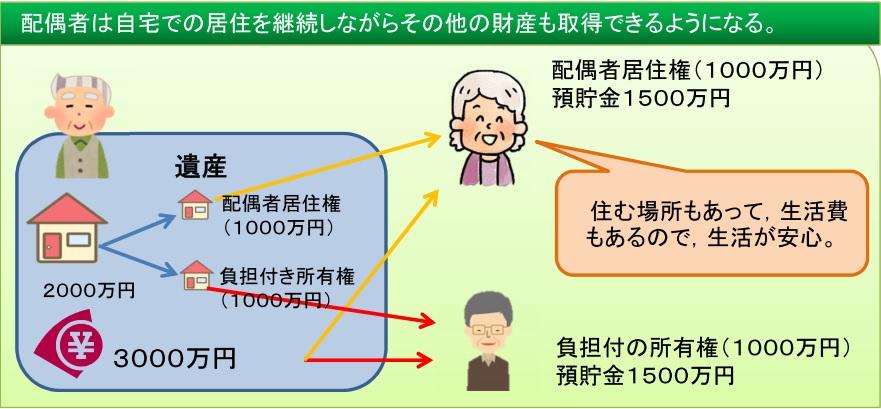

この配偶者居住権の新設によるメリット(イメージ)は以下の通りです。

<改正前>

<改正後>

ご自宅の元々の評価額(2000万円)を「配偶者居住権」(住み続ける権利=1000万円)、「負担付き所有権」(住まわせるという負担が付いている所有権=1000万円)に分割することで、より柔軟な遺産分割が可能となるわけです。

この記事を読まれている方はお気づきかもしれませんが、ここで、この「配偶者居住権」と「負担付き所有権」をどのように計算・評価するかがポイントになります。

「配偶者居住権」と「負担付き所有権」の評価方法

法務省の説明によれば、配偶者居住権の評価に関して、「簡易な評価方法」を用いることについて相続人全員の合意がある場合に利用されることを想定したものとのことです。従いまして、遺産分割でもめていて、配偶者居住権の評価に関して争いがある場合には使えない可能性がありますことをご留意ください。

簡易な評価方法の考え方

配偶者居住権の簡易な評価は、以下の計算式に基づいて行います。

建物敷地の現在価値 - 負担付き所有権の価値 = 配偶者居住権の価値

この中でポイントになるのが「負担付き所有権の価値」の評価ですが、これは以下の通り進めます。

- 配偶者居住権の負担が消滅する時点を予測します(多くの場合、これは配偶者が亡くなる時点になります。平均余命に基づいて見積もります)。

- 建物の耐用年数、築年数等を考慮して、配偶者居住権の負担が消滅する時点での建物敷地の価値を算定(予測)します。

- 配偶者居住権の負担が消滅する時点での建物敷地の価値について、法定利率等を考慮して現在価値に引き直します。

配偶者居住権が消滅するまで(=配偶者が亡くなるまで)、建物敷地の所有者はこれを利用できないので、その分の収益可能性を割り引く必要があるのです。

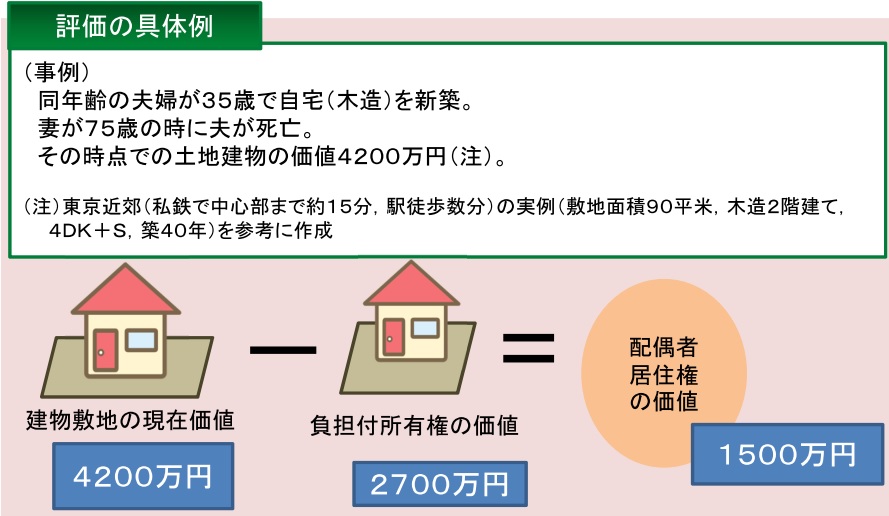

簡易な評価方法の具体例

具体的な事例で計算方法を見ていきましょう。

まずは、夫が亡くなった時点で75歳であった妻の平均余命を調べ、配偶者居住権の負担が消滅するまでの期間を見積もります。

平均余命は厚生労働省で統計データに基づき「簡易生命表」というものを作っており、この表で調べることができます(平成28年の簡易生命表はこちらから)。

平成28年簡易生命表によると、75歳女性の平均余命は15年となりますので、配偶者居住権の負担が消滅するまでの期間は15年として評価を行います。

次に、建物の耐用年数、築年数等を考慮して、配偶者居住権が消滅する時点での建物敷地の価値を算定(予測)します。この事例では、築40年の木造建物ですので、配偶者居住権消滅時(15年後)の建物の価値はゼロと判断しています。

一方、15年後の土地の価格は現在と同じ4200万円と見積もっているようです。従って配偶者居住権が消滅する時点での建物敷地の価値は4200万円となります。

最後に配偶者居住権の負担が消滅する時点での建物敷地の価値について、法定利率等を考慮して現在価値に引き直します。この記事を作成している2018年8月現在の法定利率は3%となりますので、これに基づいて現在価値を計算します。

現在価値は15年後の価値(4200万円)に、期間15年・年利3%の場合に決定する現価係数(0.64186195)を乗じて計算します。

結果として、4200万円×0.64186195=約2700万円となるわけです。

現価係数についてここで説明は割愛させて頂きますが、google等でお調べ頂ければ、「年数」、「年利3%」に応じた現価係数が分かるはずです。

遺産分割に関する見直し等について

長期間婚姻している夫婦間で行った居住用不動産の贈与等を保護するための方策

婚姻期間が20年以上の夫婦間で、自分たちが住むための建物又はその敷地(居住用不動産)を遺贈又は贈与した場合については、民法第903条第3項の持ち戻しの免除の意思表示があったものと推定し、遺産分割においては、原則としてこの居住用不動産の持ち戻し計算を不要とすることが定められました。

生前の被相続人から相続人への贈与等のいわゆる「特別受益」に関して、原則としては相続分を算定する際に遺産に含めて考えますが、従来より、被相続人が一定の特別受益について持ち戻しの免除の意思表示がされていた場合には、それに従うことが定められています。

今回の改正により、長期間婚姻している夫婦間の居住用不動産の贈与等があった場合にも、原則として計算上「特別受益」を受けたものとして取り扱わなくてよくなります。

改正の影響は以下の通りです。

改正前の取り扱い

配偶者に対して贈与等を行ったとしても、原則として遺産の先渡しを受けたもの(特別受益)として取り扱うため、配偶者が最終的に取得する財産額は、結果的に贈与等がなかった場合と同じでした。

→ 被相続人が贈与等を行った趣旨が遺産分割の結果に反映されませんでした。

改正後の取り扱い

改正により、配偶者に対して贈与等を行ったとしても、原則として遺産の先渡しを受けたもの(特別受益)として取り扱う必要がなくなり、贈与等を行った結果として、配偶者はより多くの財産を取得できることになりました。

→ 被相続人による贈与等の趣旨に沿った遺産分割が可能となりました。

仮払い制度等の創設・要件明確化

相続された預貯金債権について、生活費や葬儀費用の支払い、相続債務の弁済などの資金需要に対応できるよう、遺産分割前にも払い戻しが受けられる制度が創設されました。

今回の改正が行われる前は、平成28年12月19日最高裁大法廷決定により、

- 相続された預貯金債権は遺産分割の対象財産に含まれることとなり、

- 相続人単独では払い戻しができないこととされました。

これにより、生活費や葬儀費用等の資金需要がある場合にも、遺産分割が終了するまでの間は被相続人名義の預金の払い戻しができないこととされていました。

今回の改正は、遺産分割における公平性を図りつつ、こういった相続人の資金需要に対応できるように定められ、(1)家庭裁判所の仮分割の仮処分の要件緩和に関するものと、(2)家庭裁判所の判断なしに払い戻しが受けられる制度の創設の二つに大別されます。

家庭裁判所の仮分割の仮処分の要件緩和

仮払いの必要性があると認められる場合には、他の相続人の利益を害しない限り、家庭裁判所の判断で仮払いが認められることになります。

家庭裁判所は、遺産分割の審判又は調停の申立てがあった場合において、生活費等の事情によって遺産に含まれる預貯金等が必要となったときは、他の相続人の利益を害しないことを条件として、申立てにより、預貯金の全部または一部を仮に取得させることができるようになりました。

家庭裁判所の判断なしに払い戻しが受けられる制度の創設

遺産に含まれる預貯金のうち、各口座ごとに以下の算式に基づく額までについては、家庭裁判所の判断を経ず、また、他の相続人の同意がなくても、相続人単独で金融機関の窓口において払い戻しを受けられるようになります。

相続開始時の預貯金債権の額×1/3×当該払戻しを行う相続人の法定相続分=単独で払戻しをすることができる額

(例)預金600万円 → 法定相続分1/2の長男は100万円払戻し可能

遺産の分割前に遺産に属する財産を処分した場合の遺産の範囲

相続開始後、遺産分割が決まる前に、相続人の一人が遺産に含まれる財産を処分した場合に、計算上生じる不公平を是正する方策が設けられました。規定の要点は,以下のとおりです。

ア 遺産の分割前に遺産に属する財産が処分された場合であっても,共同相続人全員の同意により,当該処分された財産を遺産分割の対象に含めることができる。

イ 共同相続人の一人又は数人が遺産の分割前に遺産に属する財産の処分をした場合には,当該処分をした共同相続人については,アの同意を得ることを要しない。

(法務省ホームページより)

少し難しいので、事例を使ってわかりやすくご説明します。

改正前の取り扱い

被相続人が亡くなられた後、遺産分割が完了する前(遺産分割協議書の作成前)は、遺産は相続人が共有している状態になりますが、その間に、例えば相続人の一人がこの遺産を勝手に処分、例えば預金を勝手に引き出して使ってしまった場合、改正前の民法においては、遺産分割においてこれをどのように影響させるかの明確な規定がありませんでした。

遺産分割はその完了時点で実際に残存する財産を分配する手続という考え方がありますので、結果として、この引き出された預金を除いた遺産額を対象として、法定相続分などを考慮しながら遺産分割を行うことになります。そうなると、勝手に遺産を処分した相続人が、預金引き出し額を含めるとより多くの財産を取得し、それ以外の相続人の取得額が少ないという結果になります。

これは誰が見ても不公平な状況ではありますが、改正前の民法では、遺産分割の中でこの不公平を解消するための有効な規定がありませんでした。したがって、他の相続人は遺産分割の枠外で損害賠償請求などにより、問題解決を図らざるを得なかったため、訴訟に多くの時間と費用が必要となってしまいました。

改正後の取り扱い

今回の民法改正により、相続人の一人が預金を引き出してしまって、遺産分割時点で存在しなかったとしても、他の相続人全員の同意があれば、この預金が遺産として存在するものとして遺産分割を行うことが可能となりました。勝手に預金を引き出した方の取得分を、引き出した分だけ少なく計算しますので、遺産分割の枠外で、無駄に損害賠償請求をする必要がなくなりました。

遺言制度に関する見直し

遺産分割でもめないための有用な対策として「遺言書の作成」が挙げられますが、実際に作成されている方はそれほど多くないのが実状です。その原因としては様々ありますが、「自分が亡くなった後のことを考えるのが億劫」といった心理的なハードルから、作成に法律の知識が必要、手間がかかる、公正証書にするとコストがかかる、といった要因もあるようです。

今回の改正では、自筆証書遺言の方式を緩和するなど、遺言の利用を促進するための項目が盛り込まれています。順番にご紹介します。

自筆証書遺言の方式緩和

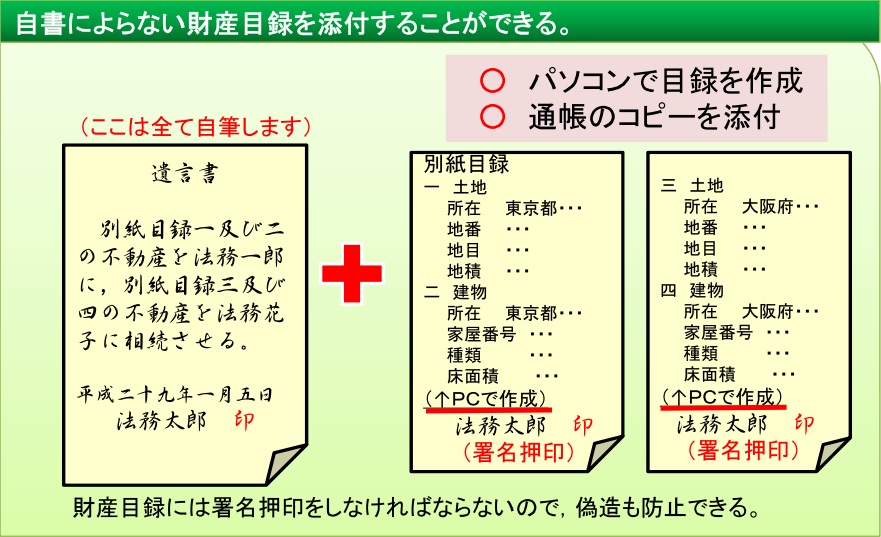

改正前の民法では、財産目録も含めて全文を自書(自筆)することが求められていました。特に財産が多数ある場合など、全てを手書きすることは作成者にとって相当な負担となっていました。

改正によってこれが緩和され、自筆証書遺言に添付する財産目録については自書(自筆)でなくても良いものとされました。ですので、パソコンで目録を作成したり、銀行通帳のコピーや不動産の登記事項証明書等を目録として添付することも可能となりました。偽造を防止するため、財産目録の各ページに署名・押印することが必要となります。

遺言執行者の権限の明確化等

遺言執行者とは、遺言書に書かれた内容を実現するために手続きを行う人を言います。具体的には、亡くなられた被相続人の財産目録を作成し、専門家や関係者と協力しながら、不動産の相続登記(名義変更)や預貯金、有価証券等の金融資産の換金、名義変更手続を行います。

遺言執行者は、被相続人(遺言者)が生前に遺言書の中で定めておくことが一般的ですが、従来の民法では、遺言執行者の法的な地位や権限が明確になっていないと言われていました。

今回の民法改正によって、遺言執行者は「遺言の内容を実現するため」、遺言執行に必要な一切の行為をする権限と法的な地位があることが規定され、この「遺言の内容を実現するため」という目的が条文上明確となりました。

また、「遺言執行者」について、以下の点の改正もありました。

遺言執行者の一般的な権限として,遺言執行者がその権限内において遺言執行者であることを示してした行為は相続人に対し直接にその効力を生ずることを明文化する。

(法務省ホームページ)

従来、遺言者の意思と相続人の利益が対立する局面において、遺言執行者がどちらの立場で職務を遂行すべきかが曖昧になっていましたが、今回の改正で、「遺言者の意思」を尊重すべきということが明確となりました。

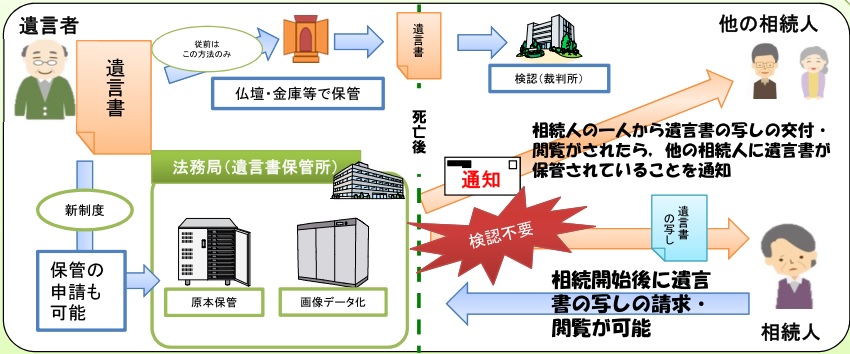

法務局における自筆証書遺言の保管制度の創設

2018年7月6日、前述の「民法及び家事事件手続法の一部を改正する法律」と同日に、法務局による遺言書の保管に関する、「法務局における遺言書の保管等に関する法律(平成30年法律第73号)」が成立しました(同年7月13日公布)。法務省ホームページには、その趣旨について、以下の通り記載があります。

法務局における遺言書の保管等に関する法律(以下「遺言書保管法」といいます。)は,高齢化の進展等の社会経済情勢の変化に鑑み,相続をめぐる紛争を防止するという観点から,法務局において自筆証書遺言に係る遺言書を保管する制度を新たに設けるものです。

現状では、自筆証書遺言の形式の遺言書は、ご自宅等で保管することが多いですが、以下のような問題点が指摘されていました。

- 遺言書が紛失するおそれがある。

- 相続人により遺言書の廃棄、隠匿、改ざんが行われるおそれがある。

- これらにより、相続をめぐる紛争が生じるおそれがある。

こういった問題点を解消するために、新たに法務局で遺言書を保管する制度が創設されました。プライバシーは確保しつつ、全国一律でサービス提供を受けられ、相続登記を促進するといった狙いもあるようです。

法務局による遺言書保管制度のイメージ図です。

この制度のポイントは以下の通りとなります。

- 保管申請の対象となる遺言は自筆証書遺言のみとなります。

- 遺言者は、保管されている遺言について、その閲覧を請求することができ、また、保管申請を撤回することもできます。

- 遺言者の生存中は、遺言者以外の方は、遺言書の閲覧を行うことはできません。

- 相続人及び受遺者等は、相続開始後に、遺言書の写しを用いた証明書(遺言書情報証明書)の交付請求及び遺言書原本の閲覧請求をすることができます。

- 遺言書情報証明書の交付又は遺言書原本の閲覧がなされた時は、当該遺言書が保管されている旨を他の相続人などに通知されます。

今回の改正によって遺言の利用がより浸透すればいいですね。この制度を利用するにあたりましては、自筆証書遺言の内容、法的な有効性について、作成者が作成時にきちんと確認しておく必要があります。遺言の作成についてご相談がございましたら、ぜひお気軽にご相談ください。

遺留分制度に関する見直し

遺留分制度の見直しのポイントは以下2点です。

- 遺留分の金銭債権化

- 遺留分持ち戻し対象を10年間の贈与に限定

遺留分の金銭債権化

改正前の遺留分制度におきましては、遺留分減殺請求が行われた場合、対象となる相続財産が不動産や自社株式等となるケースでは、これらの財産の共有持分が遺留分となります。結果として、これらの財産が共有状態になるというデメリットがありました。

今回の改正によって、遺留分減殺請求が行われた場合には、遺留分侵害額に相当する金銭債権が生じることになり、受遺者等に対して侵害額相当の金銭の支払いを請求することになりました。これにより、不動産や自社株等が共有状態で動かせなくなる等の事態を回避できることになります。

遺留分持ち戻し対象を10年間の贈与に限定

現状では、相続人に対する生前贈与については、時期を問わず(期間制限なしで)遺留分の算定基礎とされていました。結果としてはるか昔に行われた贈与についても、遺留分の算定基礎に含まれる余地がありました。

今回の改正では、この「持ち戻し期間」の対象となる贈与を相続開始前の10年間に限定し、それより前の贈与については遺留分算定から除外する、という内容となりました。

相続の効力等に関する見直し

相続させる旨の遺言等により承継された財産については、登記をしないでも第三者に対抗(主張)することができるとされていた現行法の規律を見直し、法定相続分を超える部分の承継については、登記等をしていなければ、債権者などの第三者に対して承継があったことを主張できないようになりました。

これにより、遺言の有無や内容を知らない債権者、債務者その他第三者の利益を守ることになります。

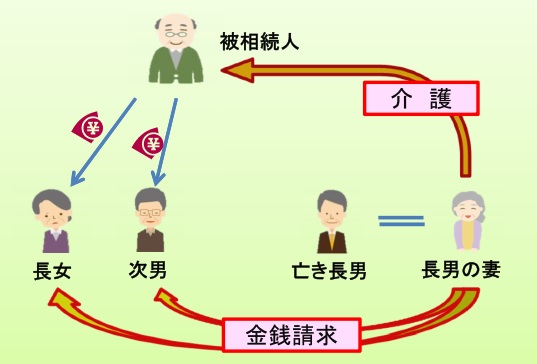

相続人以外の者の貢献を考慮するための方策

法務省ホームページによると、「相続人以外の者の貢献を考慮するための方策」の要点は以下の通りです。

相続人以外の被相続人の親族が,無償で被相続人の療養看護等を行った場合には,一定の要件の下で,相続人に対して金銭請求をすることができるようにする。

改正前は、相続人以外の親族(例えば同居していた長男の妻)が、被相続人の介護に尽くしていたとしても、相続人ではないので相続財産を取得できませんでした。

今回の改正によって、この長男の妻は、相続人に対して金銭の請求をすることができるようになりました。これにより、長男の妻による介護等の貢献に報いることができ、実質的な公平が図られることになりました。

ただし、遺産分割協議はあくまでも相続人だけで行い(長男の妻に相続権はありません)、遺産分割協議の枠外で、相続人に対して金銭で請求できるという点にご留意ください。

まとめ

相続法の改正についてポイントをご紹介しましたがいかがでしたでしょうか。

改正前の相続法において不都合があった部分、社会の実態に合っていなかった部分について改正がなされています。

今後改正後の規定に基づき諸手続が行われる中で、より具体的な判例や実務慣行等が積みあがっていくことが予想されます。

改正に基づく規定等の適用にあたりましては、専門家にご相談されることをお勧めします。ご不明点、ご相談事項などありましたらお気軽にご連絡ください。

税理士法人ブライト相続 税理士 竹下祐史

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム