建物の所有形態の違いで天地の差!二世帯住宅に係る小規模宅地等の特例

国土交通省の調査(「住生活総合調査」2014年~2018年)によると、最近 5 年間に実施した住み替えの主な目的として「家族等との同居・隣居・近居」と回答した世帯は12%と、2003年~2007年の5.3%、2008年~2013年の10.6%と比較して増加傾向にあり、東日本大震災というきっかけもあってか特にこの10年で二世帯住宅等を選択する方々が増えているようです。

実際のところ実務の中でも被相続人の方(お亡くなりになられた方)が二世帯住宅に住まわれていたケースは少なくないため、今回はこの二世帯住宅に関する相続税の節税対策にスポットをあてていきます。

目次

二世帯住宅に関する小規模宅地等の特例の適用について

小規模宅地等の特例は、被相続人の自宅の土地を配偶者や同居親族等が取得するなど一定の要件を満たすことにより土地の評価額が最大で80%減額される特例です。

その大きな節税効果から「第二の基礎控除」とも言われており、適用できる可能性があれば活用しない手はありません。

さて、二世帯住宅に住んでいた親が他界し同居していた子がその土地を相続する場合、この小規模宅地等の特例は適用できるものと普通であれば考えますが、建物の所有形態によっては適用されないことがあります。

区分所有の場合には適用不可

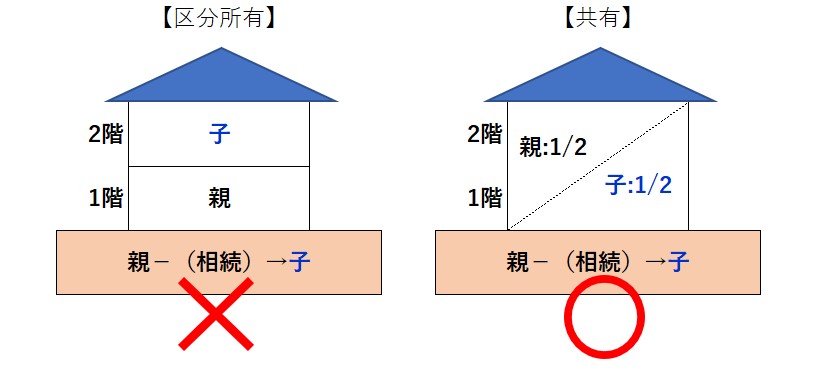

たとえば、親子がお金を出し合って二世帯住宅を建てた場合、建物の所有形態(登記の仕方)には次の2種類があります。

1. 区分所有

「1階の所有者は親、2階の所有者は子」などのように、建物内部で所有権の及ぶ範囲を特定し、外見上は一つの建物でも登記上は2つの建物として所有する方法(マンションのようなイメージ)

2. 共有

建物全体について範囲を定めずに共有割合(出資割合)に応じて所有する方法

実は、1の区分所有の場合には税務上同居とみなされないため、同じ土地に住む子がその土地を相続しても小規模宅地等の特例は適用されません。

そのため、一つ屋根の下でどんなに介護など面倒を見たり経済的に親を支えたとしても、同じ居住実態である共有の場合と比べて税金(相続税)の面で大きな不均衡が生まれることがあります。

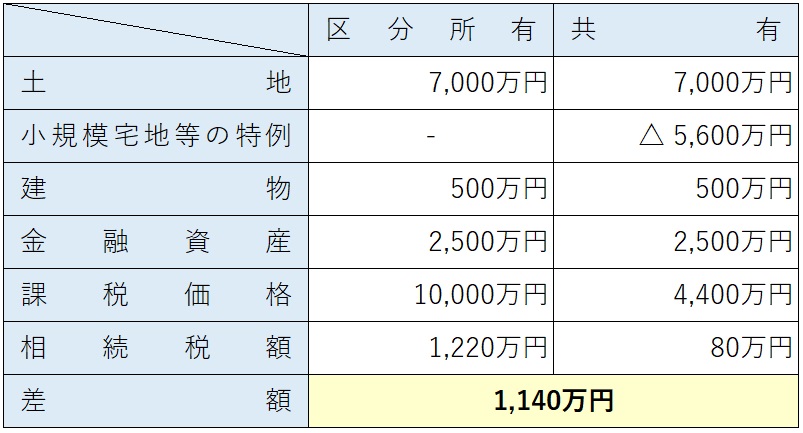

税金差の例

仮に以下の前提で相続税を計算した場合には、1,000万円超の税額差が生じ、土地の評価額や遺産総額が増えるほどその差は歴然となります。

(前提)

・1階に被相続人(親)、2階に子が居住

・相続人は子一人

・遺産総額1億円(100㎡の土地7,000万円、建物500万円、金融資産2,500万円)

生前の対策について

では、既に区分所有の二世帯住宅に住んでいる場合には、将来的に発生する高額の相続税を前に手をこまねくだけなのかと言うと、必ずしもそうではありません。

多少の手間と費用はかかるものの、以下のいずれかの方法により区分所有の状態を解消(合併登記)することで小規模宅地等の特例が適用可能となります。

※どちらを選択するかは、建物各階の床面積や価格などから経済的に有利な方を判断することとなります。

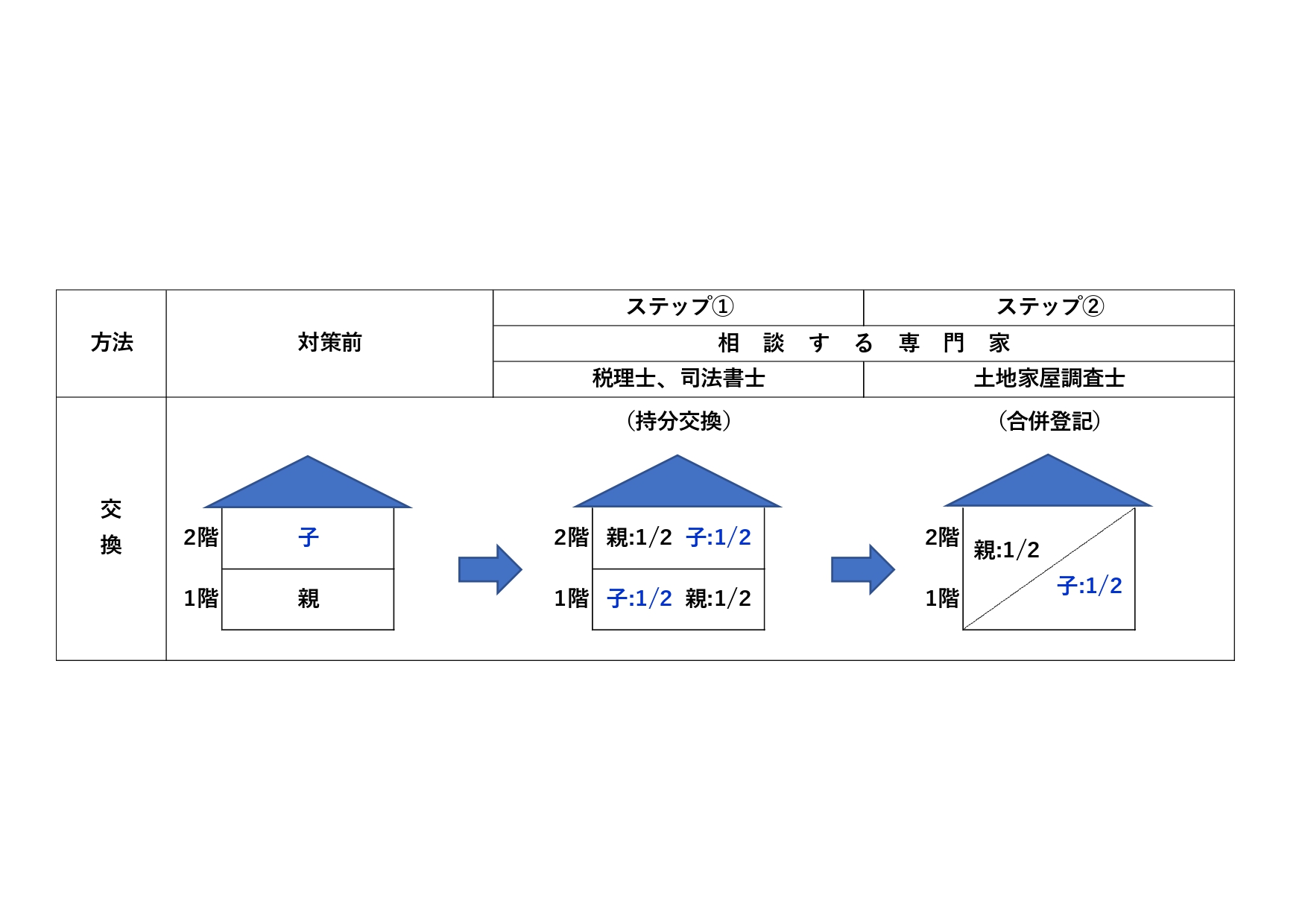

方法1 持分の交換

[Step.1]

1階の持分(親)と2階の持分(子)を部分的に交換することにより、1階2階それぞれを等しい割合で共有にする。

(想定される費用)

・所得税(税務上は交換=譲渡となるため)※

・不動産取得税※

・登録免許税

・税理士報酬

・司法書士報酬

※ケースによってかからないこともある

[Step.2]

登記上二つに分かれていた1階部分と2階部分を一つにまとめる合併登記を行う。

(想定される費用)

・土地家屋調査士報酬

・登録免許税

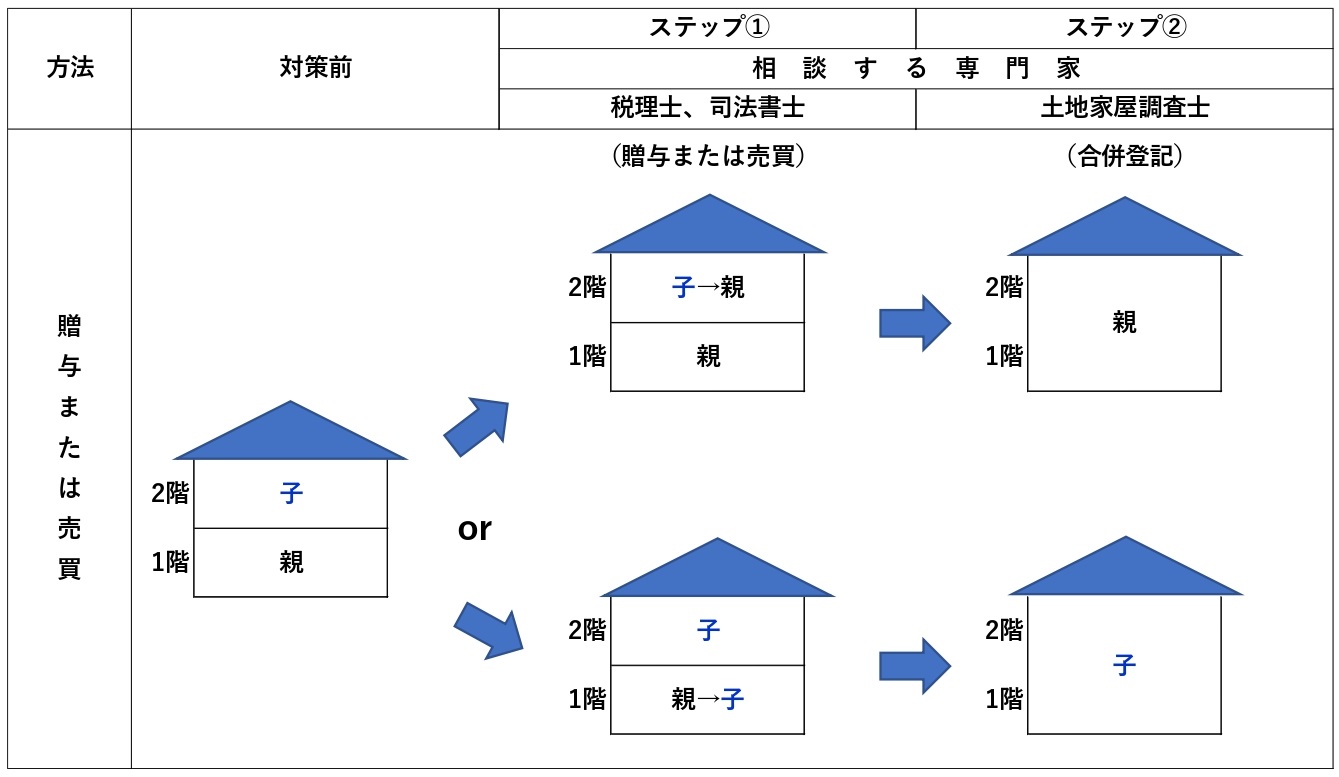

方法2.贈与または売買

[Step.1]

親子どちらかの所有権を贈与または売買により移転して、1階・2階それぞれを単独名義にする。

(想定される費用)

・贈与税(贈与)※

・所得税(売買)※

・不動産取得税※

・登録免許税

・税理士報酬

・司法書士報酬

※ケースによってかからないこともある

[Step.2]

登記上二つに分かれていた1階部分と2階部分を一つにまとめる合併登記を行う。

(想定される費用)

・土地家屋調査士報酬

・登録免許税

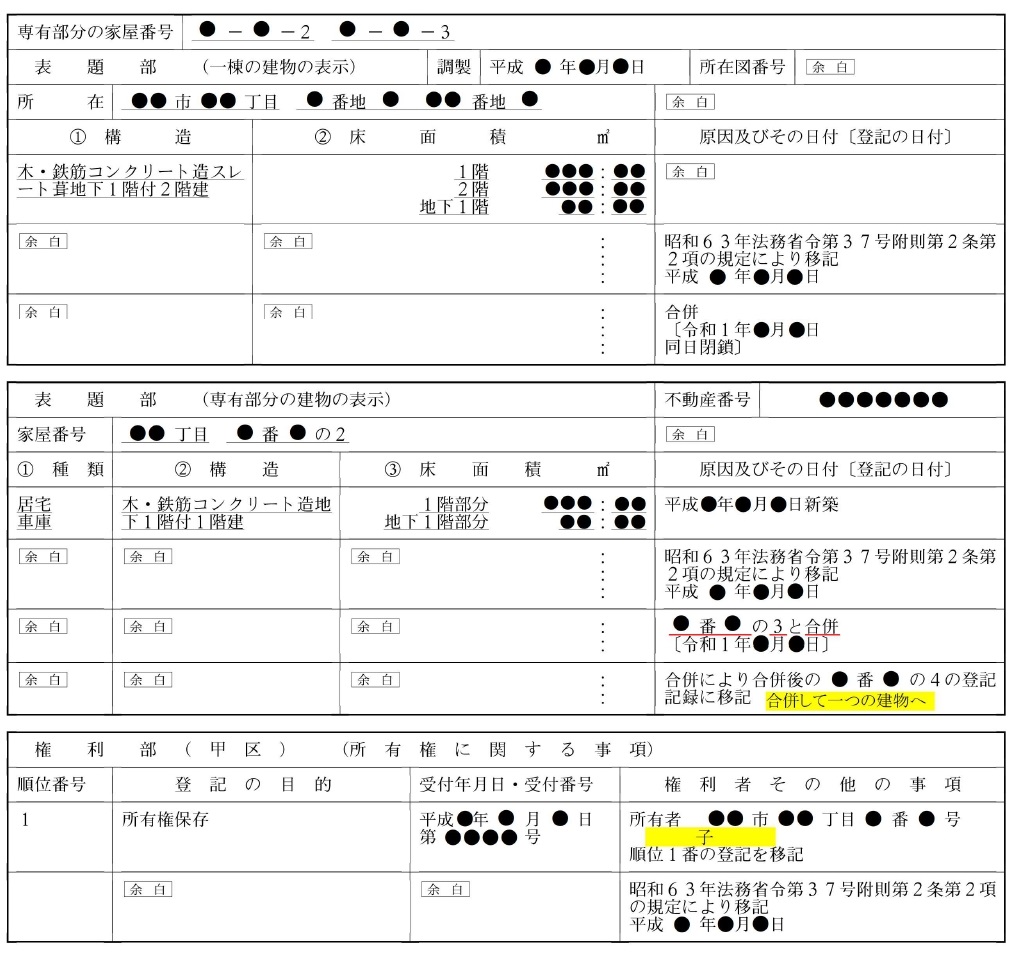

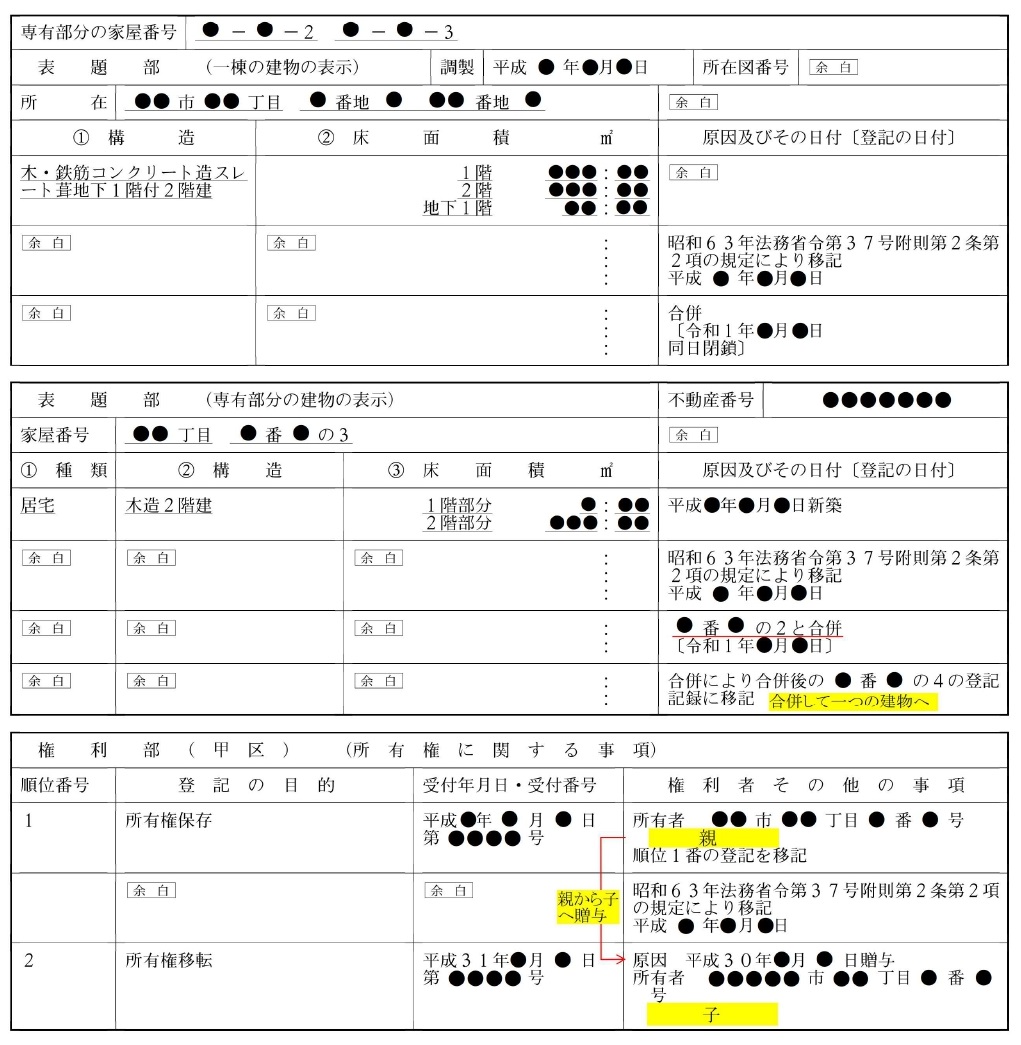

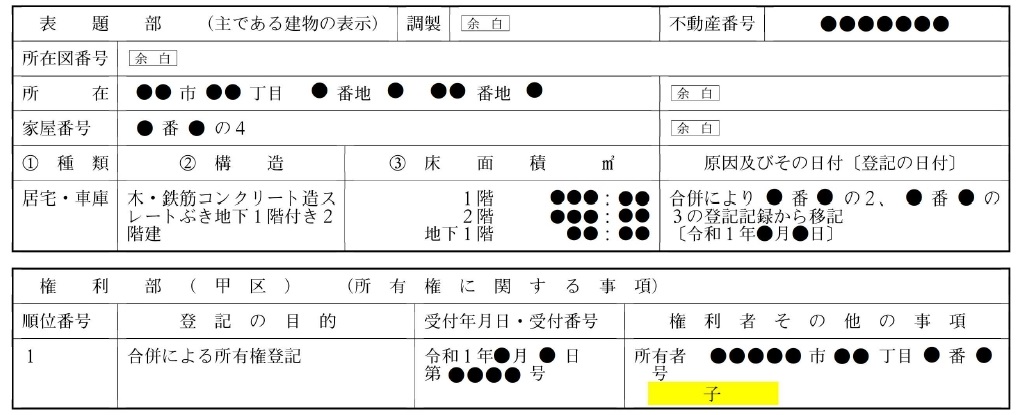

上記対策を行った場合の建物の登記簿謄本(参考)

以下は、贈与(親から子)により前記対策を行った事例に関する建物の登記簿謄本です。区分所有の建物が登記上どのような表記になっているのかを含め参考にしてみて下さい。

※図表5、図表6は閉鎖される

まとめ

紹介した対策は前述の通り手間と費用がかかりますので、専門家へ相談のうえ、しっかりとシミュレーションを行って実行の可否を判断する必要があります。もっとも、たとえば1,000万円以上の相続税が見込まれる場合にはまず実行することが望ましいでしょう。

また、親子の協力や時間(2~3カ月程度)を要する手続きであるため、相続発生の直前に駆け込みで行えるものではないことにも留意ください。

小規模宅地等の特例に限らず相続の対策は、「親が元気のうちに、時間をかけて」がキーワードなのです。

税理士法人ブライト相続 税理士 山田浩史

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム