別居していても小規模宅地の特例の特例が使える? 家なき子の小規模宅地の特例(家なき子特例)を簡単に分かりやすく徹底解説します! (税制改正や経過措置にも対応)

・家なき子特例とは?

相続税の計算において、自宅の土地の評価額を大幅に減額できる相続税の計算上の特例として『特定居住用の小規模宅地の特例』があります。

こちらの制度を適用すれば相続税が非常に安くなる、または納税がなくなるという非常に恩恵を受けることが出来る制度かと思います。

通常、こちらの制度は、故人が、配偶者や同居親族が自宅を取得した場合に適用を受けることができるというイメージがあるかと思いますが、実は、要件を満たせば別居をしている方でも小規模宅地の特例を受けることが出来ます。

別居状態で取得する相続人が持ち家に住んでいないということから、『家なき子特例』と税理士業界では呼ばれている制度となります。

小規模宅地の特例の制度のもともとの趣旨としては、自宅の土地の評価額をそのまま評価した場合、相続税の納税が過大になり、相続によって現在住んでいる自宅を売却しなくてはいけない事態になってしまったということを回避するための制度で作られたものとなります。

また、『家なき子特例』は、仕事等の一定の事情を有するため被相続人と同居ができず、持ち家を持たない相続人が、被相続人の相続後に実家に戻ってくることを考慮して作られたものとなります。

・平成30年度の税制改正で内容に変更あり

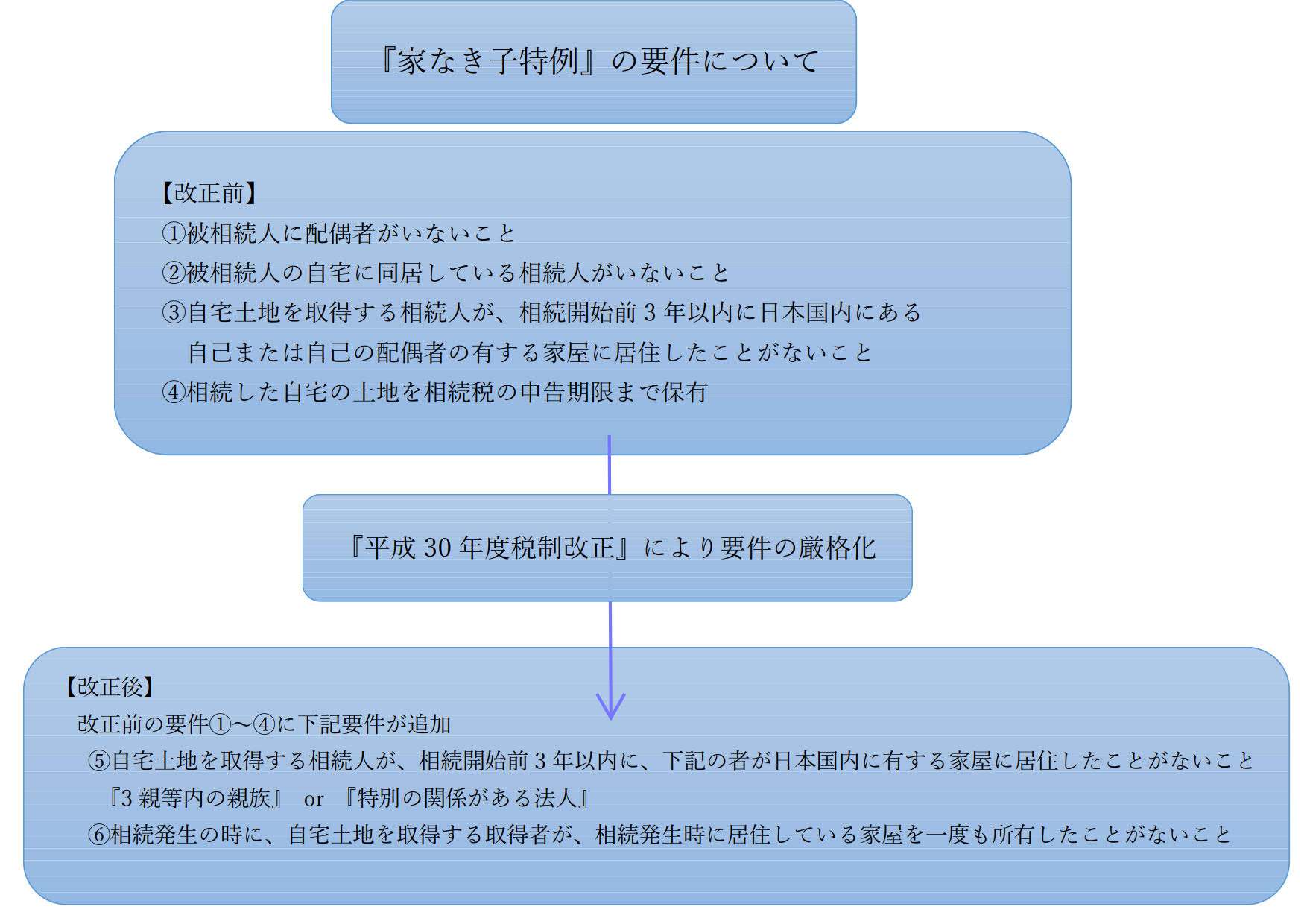

『家なき子特例』については、平成30年度の税制改正によって、適用要件が厳しくなりました。こちらは、特例の本来の趣旨から外れた形で適用を受けることが多く見受けられるということから要件の厳格化が生じました。

改正前と改正後の『家なき子特例』の要件を確認してみましょう。

この改正で、例えば、下記のような方は特例の適用を受けることが出来なくなりました。

・親の持ち家に無料で住んでいた方

・相続人の持ち家を他人や親族に売却し、リースバックして住んでいる方

こちらの改正は、『家なき子特例』のもともとの趣旨に、より合う方にのみ適用しますよという内容になり、節税目的で本来の制度趣旨から外れる人を適用除外にしています。

・相続発生日の段階における各適用要件を分かりやすく簡単に整理します!

適用要件が改正されたことによる要件が厳格化されたことはお分かりいただけましたでしょうか。

ただ、『家なき子特例』において非常に判断が難しい点があります。

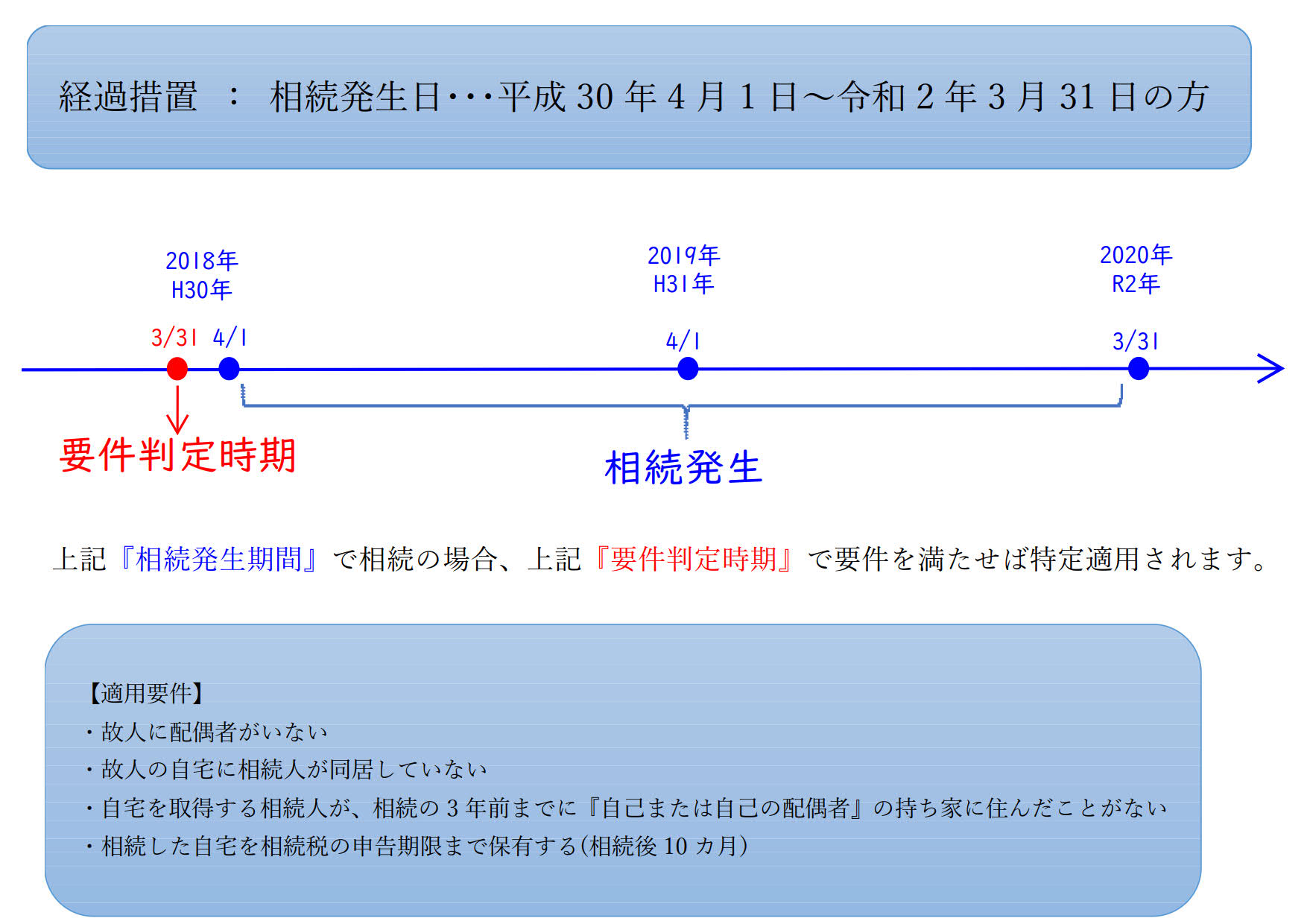

それは、経過措置です。

改正により要件の厳格化がなされましたが、納税者の方にとっては、あまりに急な制度変更となり、すぐに制度変更ではなく、若干の猶予期間を設ける経過措置が設けられました。

こちらにより改正前の要件でも認められることになった期間がありますが、こちらが非常に分かりにくいので、タイムラインで分かりやすくまとめさせて頂きました。

(元号改正もあり、混乱する部分もあるかと思いますので西暦も記載しています。)

まず、こちらが、猶予期間として設けられている『経過措置』の期間となります。

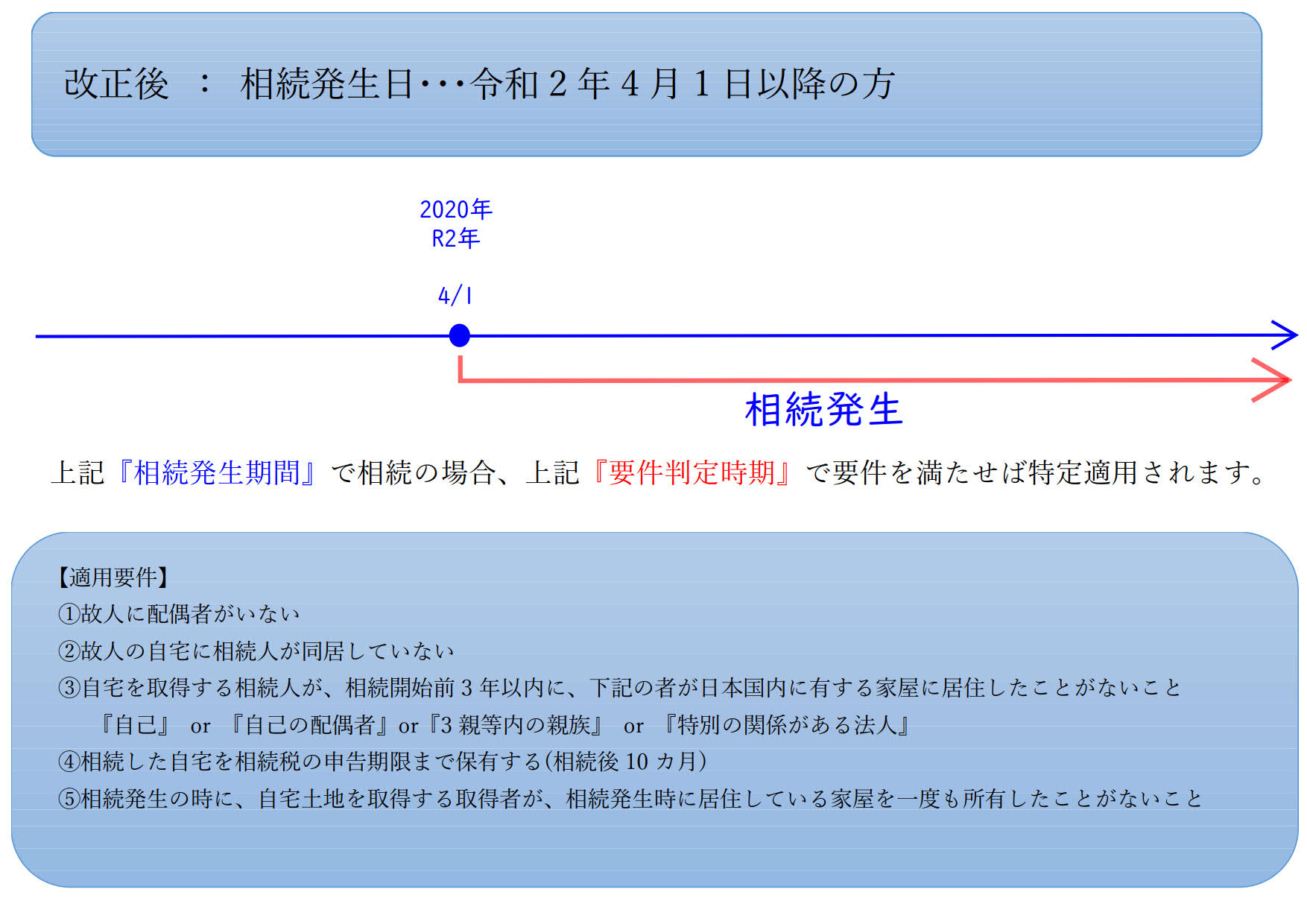

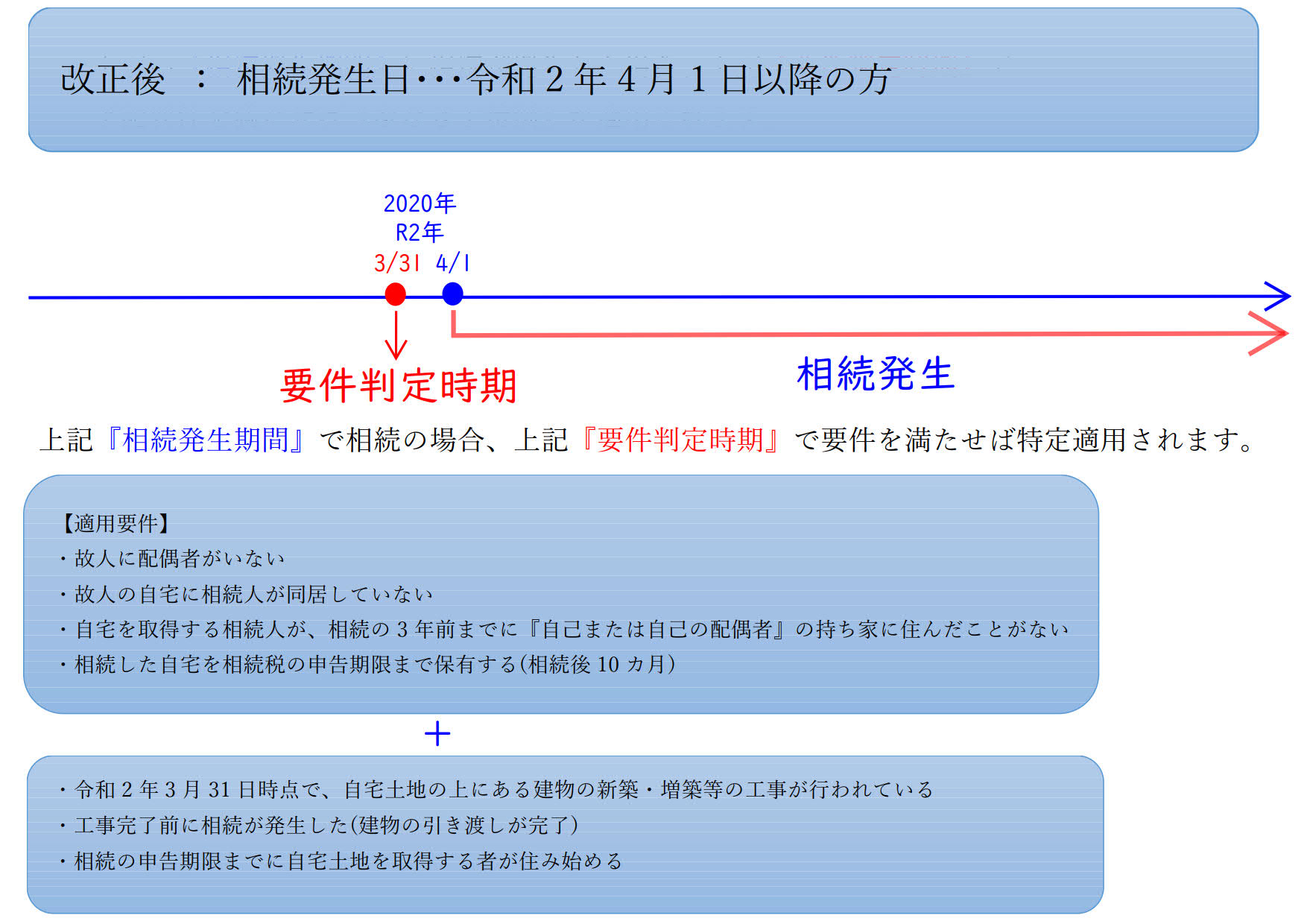

そして、厳格化された改正後の要件が適用される期間が下記の通りとなります。

また、改正後が適用される期間においても、下記のように特別な扱いもあります。

あまりないケースですが、念のためご紹介します。

・まとめ

いかがでしたでしょうか。

相続発生日に応じて相続税に大きい影響を与える制度ですので、ご自身の場合はどのケースに該当するかよく確認を行いましょう。

判定ミスによって大変なことにならないように、要件の部分や、こんなケースはどうなりますか?という疑問点がある場合には、事前に専門家である税理士にご相談下さいね。

他にも申告の中でご不安な点やご質問でしたら、無料相談可能ですので、お気軽にお問い合わせくださいね。

税理士法人ブライト相続 戸﨑 貴之

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム