二次相続税を考慮した遺産分割の決め方を徹底解説します。

被相続人が遺言を作成していなかった場合、相続人全員の遺産分割協議を行って遺産の分け方を決めていきます。

ご遺族の方が遺産分割を検討する際には、その判断材料は多岐にわたります。もちろん法定相続分は一つの目安になりますが、その他に配偶者の医療や介護を含む、今後の相続人の生活設計も考慮に入れて財産の分け方を決めていく必要があります。そんな中で私共が相続税の申告のお手伝いをする際には、ご相談者の方から「どういう分け方をしたら税金上有利でしょうか」というご質問を頂くことが多いです。

遺産分割方針によって相続税額に影響を与えることがありますが、これは「配偶者の税額軽減」という制度によるものです。

目次

配偶者の税額軽減の制度とは

配偶者の税額軽減とは、被相続人の配偶者(夫または妻)が遺産分割や遺言によって取得した財産額のうち、次のどちらか多い金額までは配偶者に相続税がかからないという制度です。

- 1億6千万円

- 配偶者の法定相続分相当額(相続人が妻と子供達の場合は1/2相当額)

この制度を利用して配偶者が多くの財産を取得した場合、今回の相続税(一次相続税)は減らすことができます。

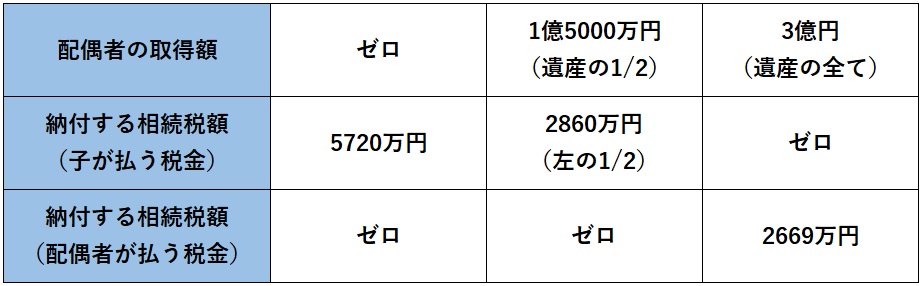

事例1:遺産額1億5千万円の場合

例えば、遺産額が1億5千万円の方で、相続人が妻と子供二人の場合、財産の分け方(=配偶者の取得額)によって、次の通り相続税額が変わります。

事例2:遺産額3億円の場合

今度は遺産総額が3億円の場合を見てみます。同じく相続人が妻と子供二人の場合、財産の分け方(=配偶者の取得額)によって、次の通り相続税額が変わります。

遺産総額が1億5千万円の場合は遺産の全てを配偶者が取得することで、また、遺産総額が3億円の場合は遺産の半分を配偶者が取得することで、今回の相続税を低く抑えることができることがお分かりいただけたかと思います。

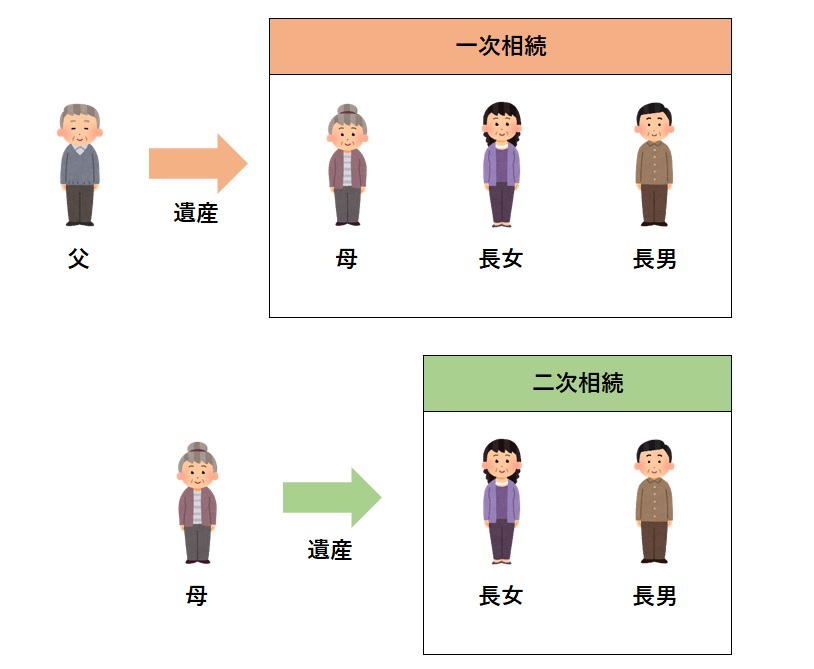

二次相続税を考慮した遺産分割とは

遺産分割において配偶者の相続額を多くすると相続税を低く抑えることができますが、分け方によっては配偶者が将来亡くなられた時の相続税(二次相続税)が増えてしまう可能性があります。相続する遺産額が同じでも、一次相続税より二次相続税の方が、金額が大きくなってしまうからです。

二次相続税が一次相続税より大きな負担となる理由は以下の通りです。

・配偶者の税額軽減制度が適用できなくなります。

・相続人が少なくなり、基礎控除額その他の税制上の優遇が少なくなります。

・小規模宅地等の特例が適用できなくなることがあります。

配偶者が一次相続でどの程度の財産を取得すると有利になるかは、一次相続における遺産額、配偶者がもともと持たれていた財産額、相続人の人数によって変わります。

先程の遺産額が1億5千万円と3億円の事例で、子供が二人いて配偶者の財産が1000万円だった場合、財産の分け方によって一次相続税・二次相続税は、以下の通り動くことなります。

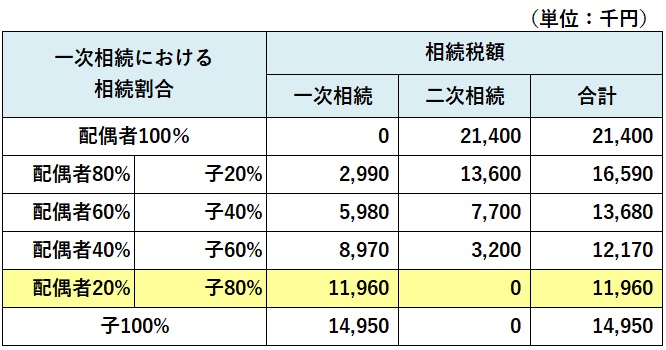

事例1:遺産額1億5千万円の場合の一次相続税と二次相続税

表を見ると、一次相続で配偶者が100%取得すると一次相続税はゼロに抑えられますが、二次相続税は2140万円まで膨れあがることが分かります。一方配偶者の相続割合を20%まで落とすと一次相続税は1196万円かかりますが、二次相続税はゼロとなり、一次二次合計の相続税は最も抑えられることになります。

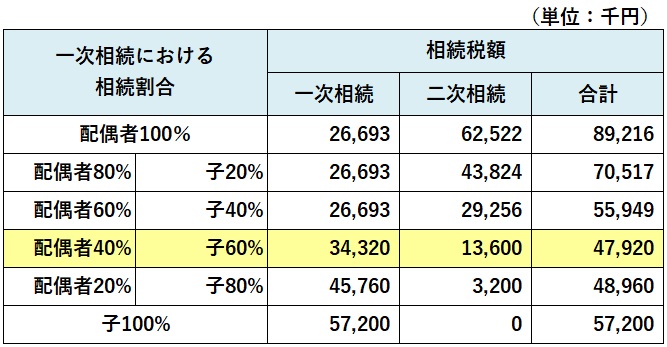

事例2:遺産額3億円の場合の一次相続税と二次相続税

表を見ると、一次相続で配偶者が60%~100%取得すると一次相続税は2669万円まで抑えられますが、二次相続税が多くかかるため、一次二次合計の相続税は大きく膨れあがることが分かります。一方配偶者の相続割合を40%まで落とすと一次相続税は3432万円かかりますが、二次相続税は1360万円となり、一次二次合計の相続税は最も抑えられることになります。

繰り返しになりますが、これらの事例はほんの一例で、配偶者が一次相続でどの程度の財産を取得すると有利になるかは、一次相続における遺産額、配偶者がもともと持たれていた財産額、相続人の人数によって様々です。結果として一次、二次トータルでの相続税額が大きく変わることもお分かりいただけたかと思います。

実際にシミュレーションを行う場合には、税理士に相談されることをお勧めします。

二次相続税シミュレーションを行う際の留意点

このように、遺産分割方針によって大きく税額が変わる可能性はありますが、このようなシミュレーションを行う際に、必ずご相談者にお伝えしていることが二点あります。

あくまでもシミュレーションです

上記の通り、今回の遺産相続額、配偶者の財産額を考慮した詳細なシミュレーションを作ることができますが、シミュレーションは今現在の配偶者の財産の金額に基づいているため、将来の生活費、医療費や介護費用等の出費、年金等の収入といった財産の増減を織り込んでおりません。また、配偶者の方が相続税対策のための贈与などを行えば、二次相続税をシミュレーション結果よりも落とすことができるかもしれません。

どれだけ詳細なシミュレーションを作ったとしても、実際の二次相続税とはずれが出てくる可能性があります。「あくまでもシミュレーション」というご認識をもって、判断材料としていただければと思います。

遺産分割における判断要素の1つにすぎません

遺産分割を考える上では、医療や介護に関する出費も含めた配偶者の今後の生活を守ること、これまでのご家族の生活のされ方、今後の生活設計を考慮して遺産分割を考えていく必要があります。税理士の私が言うのもおかしいですが、税金、二次相続税のシミュレーションは、遺産分割を検討される際の判断材料の一つではありますが、最も大事なことではないかも知れません。

他の大切な要素を十分検討した上で二次相続税のシミュレーションを活用して頂ければと思います。

税理士法人ブライト相続 税理士 竹下祐史

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム