不動産を活用した相続対策の仕組みを全部ご説明します。

「不動産を活用した相続対策」、新聞や雑誌、書籍などで謳われているのを、ご覧になったことのある方がいらっしゃると思います。また、ハウスメーカーや不動産屋さん、銀行などの金融機関から、こういった売り文句で営業をかけられたことがある方もいらっしゃると思います。

土地や建物といった不動産を購入すると、もしくは、建物を建築すると、本当に相続税の節税になるのでしょうか。不動産屋さんの営業に乗ってしまってもいいのでしょうか。

このページでは、「不動産を活用した相続対策」の基本的な仕組みから、メリットデメリット、実行するにあたっての留意点をご説明します。

土地の購入、建物の建築による相続税の節税効果

土地の購入による相続税の節税効果

土地の購入による節税効果を説明するにあたりまして、まずは相続税を計算するにあたっての土地の評価方法をみていきます。市街地の土地の評価は以下の通り計算します。

土地の相続税評価額=相続税路線価×土地の面積×補正率

この式に出てくる相続税路線価とは、相続税を計算する際に使用される、対象の土地が面している道路の金額(1㎡あたり)です。 国税庁が毎年7月に公表する価格です。 このページでは詳細なご説明は割愛しますが、補正率とは、その土地の奥行、形状、利用上の制限等、現状に応じた補正を行うための率を言います。

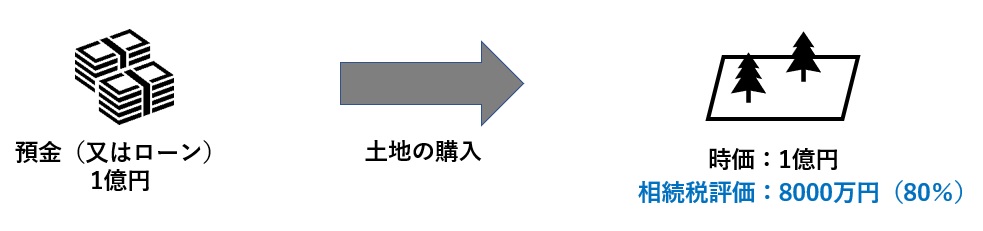

路線価はその土地の周辺の時価として公表されている公示価格のおよそ80%の金額として設定されるため、時価で土地を購入した場合の相続税評価額は、時価のおよそ80%となります。例えば時価1億円の土地をローンまたは現金等で購入した場合の相続税評価額は時価の80%相当の8000万円となり、2000万円(1億円-8000万円)の財産の圧縮が可能となるわけです。

建物の建築による相続税の節税効果

建物の建築による節税効果を説明するにあたりまして、まずは相続税を計算するにあたっての建物の評価方法をみていきます。賃貸ではなくご自身で使う、自宅等の建物の評価は以下の通り計算します。

建物の相続税評価額=その建物の固定資産税評価額×1.0

固定資産税とは、土地や建物を持っていると毎年支払わないといけない税金で、固定資産税評価額は、固定資産税を計算するにあたって基準となる評価額で各市区町村(東京23区は都税事務所)によって個別に計算されます。

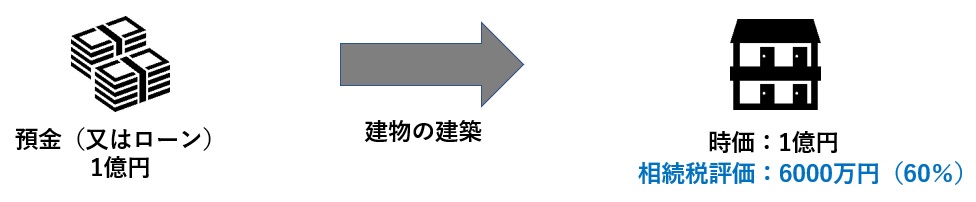

建物の固定資産税評価額は、新築時は建築価格の約50~60%が目安と言われていますが、建物の規模や構造、築年数などによって変わります。例えば建築価格1億円で建物を建てた際の相続税評価額(=固定資産税評価額)が建築価格の60%相当の6000万円だった場合、4000万円(1億円-6000万円)の財産の圧縮が可能となるわけです。

建物を賃貸に出した場合の相続税の節税効果

こちらも土地・建物の評価額への影響を別々に見ていきましょう。

建物を賃貸した場合の土地の評価額

賃貸建物の土地の相続税評価額=建物を賃貸しない場合の土地評価額×約80%

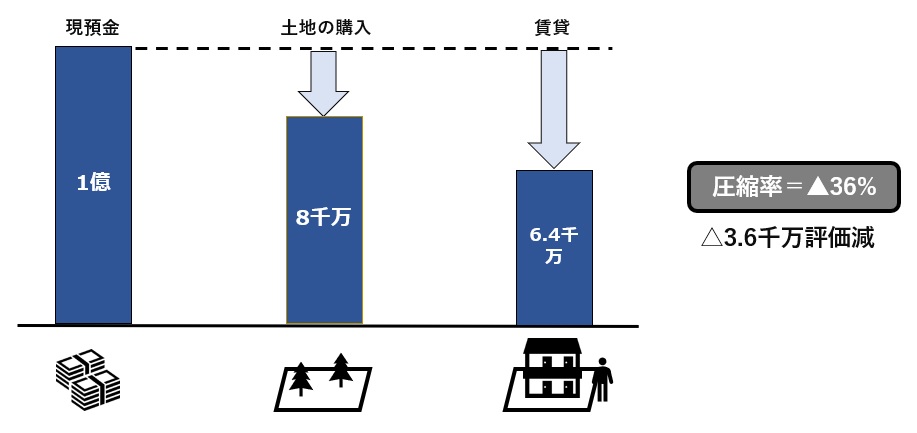

賃貸に出した場合の土地の評価額は、エリアによって、また、入居割合によっても変わりますが、賃貸しない場合(自用の場合)に比べて73%~91%(約80%)まで落とすことができます。先程の時価1億円の土地(自用地の相続税評価8000万円)の上の建物を賃貸に出した場合には、自用地の相続税評価の約80%相当の6400万円となり、当初の時価から比べると3600万円(1億円-6400万円)の財産の圧縮となります。

賃貸した場合の建物の評価額

賃貸建物の相続税評価額=賃貸しない場合の建物評価額×70%

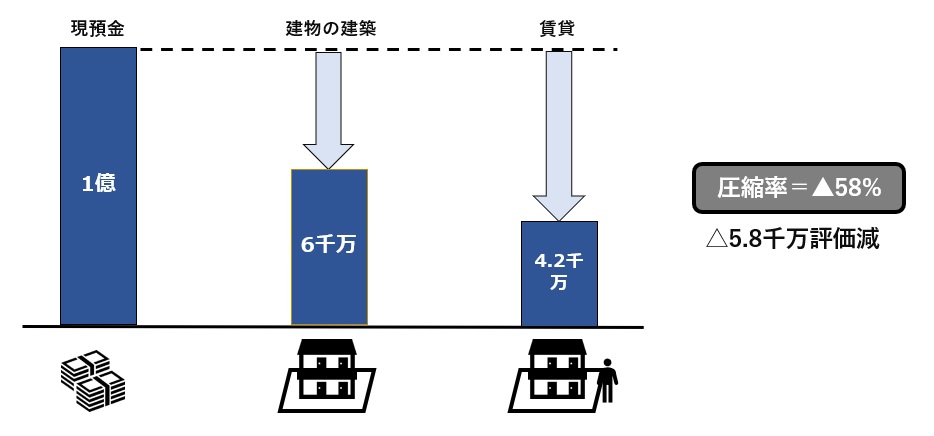

建物の評価額は賃貸に出した場合、入居割合によっても変わりますが、賃貸しない場合(自用の場合)に比べて70%まで落とすことができます。先程の建築価格1億円の建物(自用の場合の相続税評価6000万円)を賃貸に出した場合には、自用の場合の相続税評価の70%相当の4200万円となり、当初の建築価格から比べると5800万円(1億円-4200万円)の財産の圧縮となります。

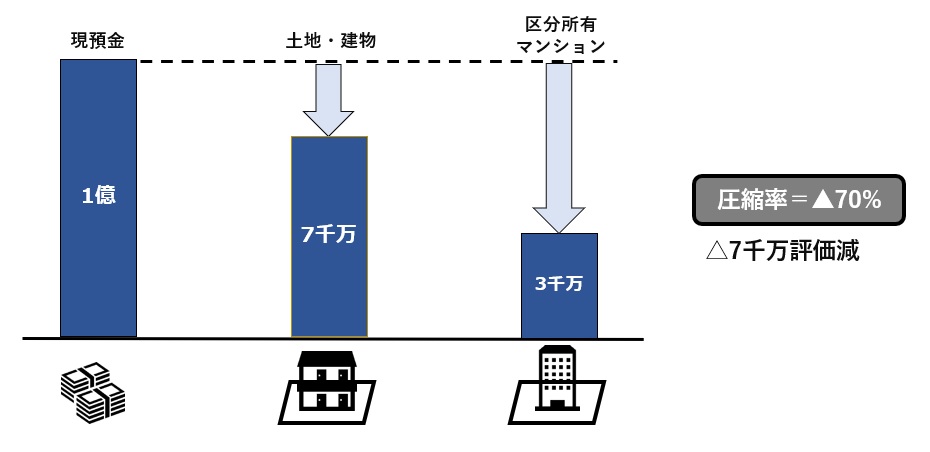

マンションを購入した場合の相続税の節税効果

マンションの敷地権(区分所有)を購入した場合にも相続税の節税対策があると言われております。私共の事務所でも、100箇所以上のマンションの敷地権を調査しましたが、相続税評価は売買価格の20%~30%まで落ちることが分かっております。一般にマンションは多くの戸数があり、多数の所有者がマンション敷地を共有する形になるため、一人当たりの土地の評価額が低くなります。マンションの階数が高くなればなるほど、所有者が多くなり、相続税評価額が大幅に圧縮されることになります。

例えば時価1億円のマンションの部屋をローンまたは現金等で購入すると、相続税評価額が売買価格の30%の3000万円だった場合、7000万円(1億円-3000万円)の財産の圧縮が可能となるわけです。賃貸に出せば、ここからさらに20%~30%の圧縮が見込まれます。

不動産を活用した相続対策を行う上での注意点

ここまで、不動産の購入、建築を行った場合の相続税の節税の仕組みをご説明してきました。ここからは不動産を活用した対策を実行する場合にご留意頂きたい点をご説明します。ある意味ここからが一番お伝えしたい点でもあります。

過度な節税対策には要注意(特にマンション節税)

不動産の相続税評価のルールは前述したとおりですが、ルール通り評価・申告したとしても、その節税が過度であったとして、否認されてしまうケースがあります。ここでは、代表的な事例を二つご紹介させて頂きます。

タワーマンションを活用された節税対策が否認された事例(国税不服審判所平成23年7月1日裁決)

この事例では、亡くなる1ヵ月前に約3億円で購入した東京都内のタワーマンション(区分所有)を、相続税評価を約5,800万円(購入価格の19%)で相続税申告し、亡くなった10ヵ月後に約3億円で売却されました。国税不服審判所は、マンションの取得時期と相続時期が近いこと、購入価格と売却価格がともに約3億円であったこと等から、この一連の取引が、相続税の負担を回避するために行った行為であると判断しました。

結果としてマンションの相続税評価額は、約5,800万円ではなく、購入価格の約3億円で評価することが相当であるされました。

一棟マンションの購入による節税対策が否認された事例(東京地方裁判所令和元年8月27日判決)

こちらの事例では、当時90歳以上だった被相続人が、銀行から借り入れをして、平成21年1月に東京都杉並区の賃貸マンション(1棟)を、平成21年12月に神奈川県川崎市の賃貸マンション(1棟)をそれぞれ購入していました。平成24年6月に被相続人が亡くなり、相続税の申告においてこれら不動産を路線価評価しました。

結果として、相続税はゼロとなり、相続人は神奈川県川崎市の賃貸マンションを平成25年3月に売却しています。

大幅に節税ができたと思われましたが、東京地方裁判所は以下の通り判断し、路線価に基づく評価を「不適切」として、財産評価基本通達6(※)「不動産鑑定」による評価(東京都杉並区の賃貸マンション=7億5000万円、神奈川県川崎市の賃貸マンション=5億2000万円)を妥当としました。

・両不動産の路線価評価額が鑑定評価額の約4分の1であったこと。

・被相続人は90~91歳で多額の借入をして不動産を購入したこと。

・相続対策を提案した銀行の稟議書類に「相続税対策」との記載があったなど、被相続人と相続人の一連の行為が「節税」を目的としていたことが分かること。

・不動産の購入を借り入れで行ったことで、不動産以外の他の財産も大幅にマイナスとなったこと。

・相続税対策を行わなかった他の納税者と著しく不公平であること。

(※)財産評価基本通達6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

私自身も区分所有マンションを所有されていた方の相続税申告に多数携わっており、全て路線価評価による低い評価額で申告をしていますが、税務署からこれについて問題視されたことはありません。

ここでご紹介した二つの事例とも、「節税」がメインの目的になってしまっていたこと、「極端な」節税をしてしまったことが問題視されたと思われます。

相続税の節税効果以外の利回りや出口も考えて進めましょう

不動産は多くの方は長期で所有されるはずです。賃貸であれば家賃はもちろん固定資産税、修繕費、利子等の経費を含めた利回りや所得税の税負担等も考慮する必要があります。また、将来的な売却も想定されるのであれば、売却時の出口価格がどうなるかも想定しておいたほうが良いでしょう。家賃や出口価格は立地、例えば最寄り駅、沿線、駅からの距離、近隣の住環境を総合的に検討して、予測していくことになります。

相続税の瞬間的な節税効果以上に、不動産経営の長期的な視点を持つことが、より大切ではないかと思います。

まとめ

不動産を活用することによる相続対策は、非常にメリットが大きいことは間違いありません。ただし過度な節税対策は否認リスクがあることを認識したうえで、不動産経営の視点をしっかり持ちつつ慎重に進めていくことが大切です。

実際に実行される際には、相続専門の税理士にご相談されることをお勧めいたします。

税理士法人ブライト相続 税理士 竹下祐史

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム