税務調査の確率が下がる?相続税の書面添付制度について徹底解説します!

目次

・添付書面とはどういう制度ですか?

相続税の申告を行う場合、通常の申告においては、『相続税の申告書』と『根拠書類』を提出します。

書面添付制度は、通常提出の書類に加え、税理士・税理士法人が作成した申告書について、作成した税理士が、各論点について、どのように確認・検討・判断したのかということを記載した書面を添付する制度になります。

また、この書面添付制度は、税理士法という法律の第33条の2に規定されているため、この制度のことを、『税理士法第33条の2の書面添付』や『書面添付』や『33の2(さんさんのに)』と呼ばれることがあります。

この書類は、『税理士』しか作成することが出来ませんので、税理士でない方がご自身で申告を検討している方は、作成はできません。

・税務調査の確率は下がりますか?どんなメリットがありますか?

それでは、この制度を活用した場合には、税務調査の確率は下がるのでしょうか?また、納税者の方にはどのようなメリットがあるのでしょうか。

書面添付制度を活用した場合には、大きく分けて3つのポイントがあるといわれていますので、各項目について解説していきます。

1.一般的に税務調査の確率が下がれるといわれています

最初に説明しました通り、添付書面とは、申告書を作成するまでの経緯や詳細を記載するものとなります。

申告書は数値の結論が書かれているものに比べ、その数値をどのように算出したかというバックグラウンドを自主的に記載します。

そのため、税務署側としては、書類を見ただけではわからないことや、疑問点について既に記載している場合には、添付書面を見たことにより、『あぁ、ここの論点はこのように確認していて、こういった背景があるから財産計上していないのか』というように税務署側の納得感を得られる場合には、わざわざ税務調査をしても単なる事実確認で終わり、時間の無駄になると考えるときには税務調査が行われなくなるということが考えられるでしょう。

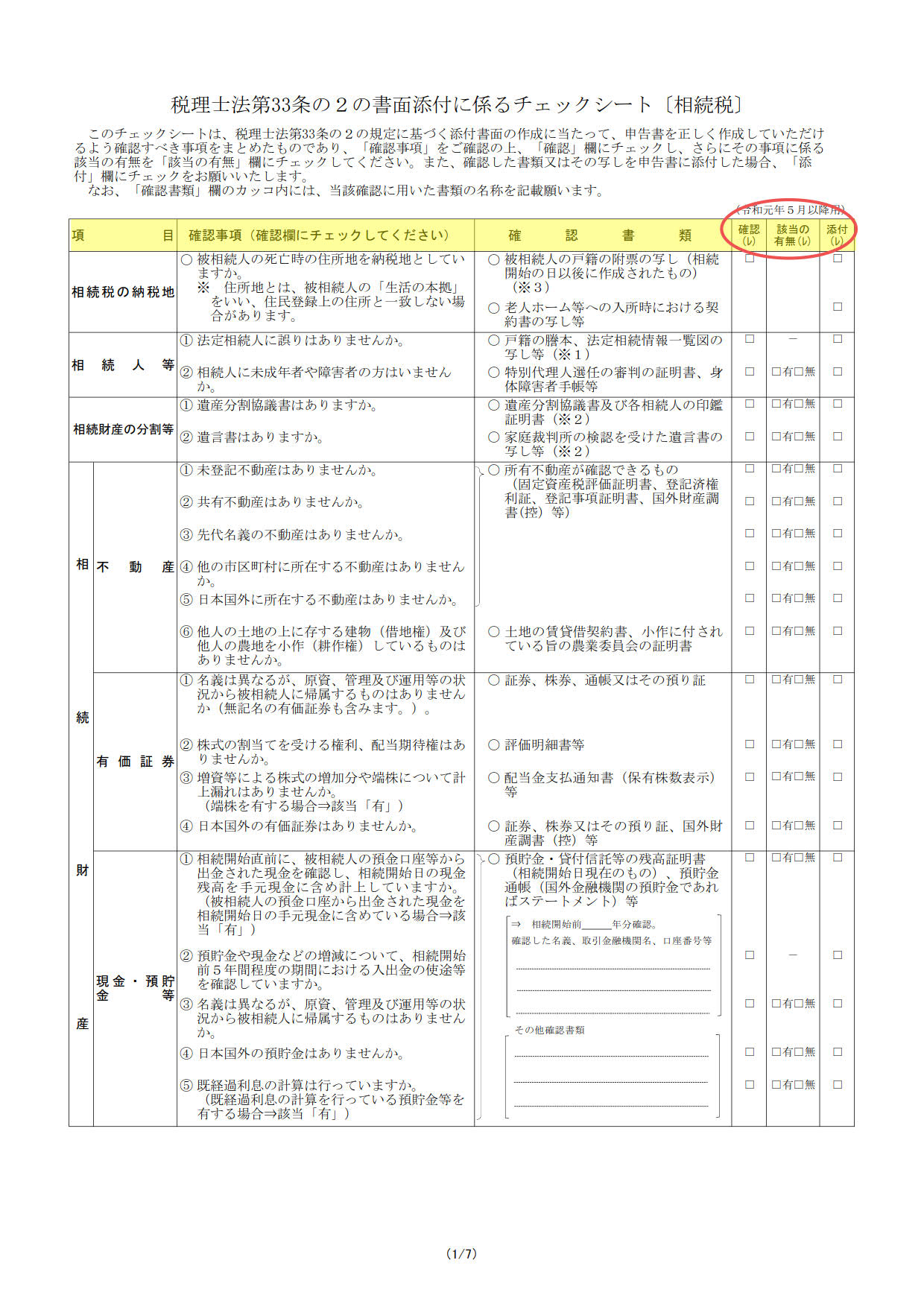

ちなみに、国税庁のホームページでは、書面添付制度を活用するにあたって、どのような論点をどのように確認するべきかというチェックシートを公開しています

こちらのチェックシートは、7ページ分あり、非常に詳細なチェックポイントが項目ごとに分かれています。

全てのページを掲載すると量が多いので、部分的にどんなものか見てみましょうか。

黄色の色付け部分を見て頂くと、かなり細かくチェック項目が分かれており、ざっくりとした内容ではなく、申告書作成の際にはこれだけ色々な面から検討しなくてはいけないのかと感じるのではないでしょうか。

もちろん、このチェックシートに記載している項目で全てが対応できるというわけではありませんので、税理士としてはそのようなイレギュラーな論点も納税者の方にヒアリングして検討していかなくてはいけません。

私の経験談になりますが、税務調査が行われた場合、必ず税務職員から、このチェックシートに基づいて申告書の作成を行いましたか?ということを質問されます。

そのため、税務職員もこちらのチェック項目に基づいて調査をするか否かということを検討しているということを感じておりますので、やはりきちんと各論点を確認した上で作成した添付書面・申告書は、税務調査の確率は下がるのではないかと感じました。

2.税務調査の前に『意見聴取』という機会が設けられる

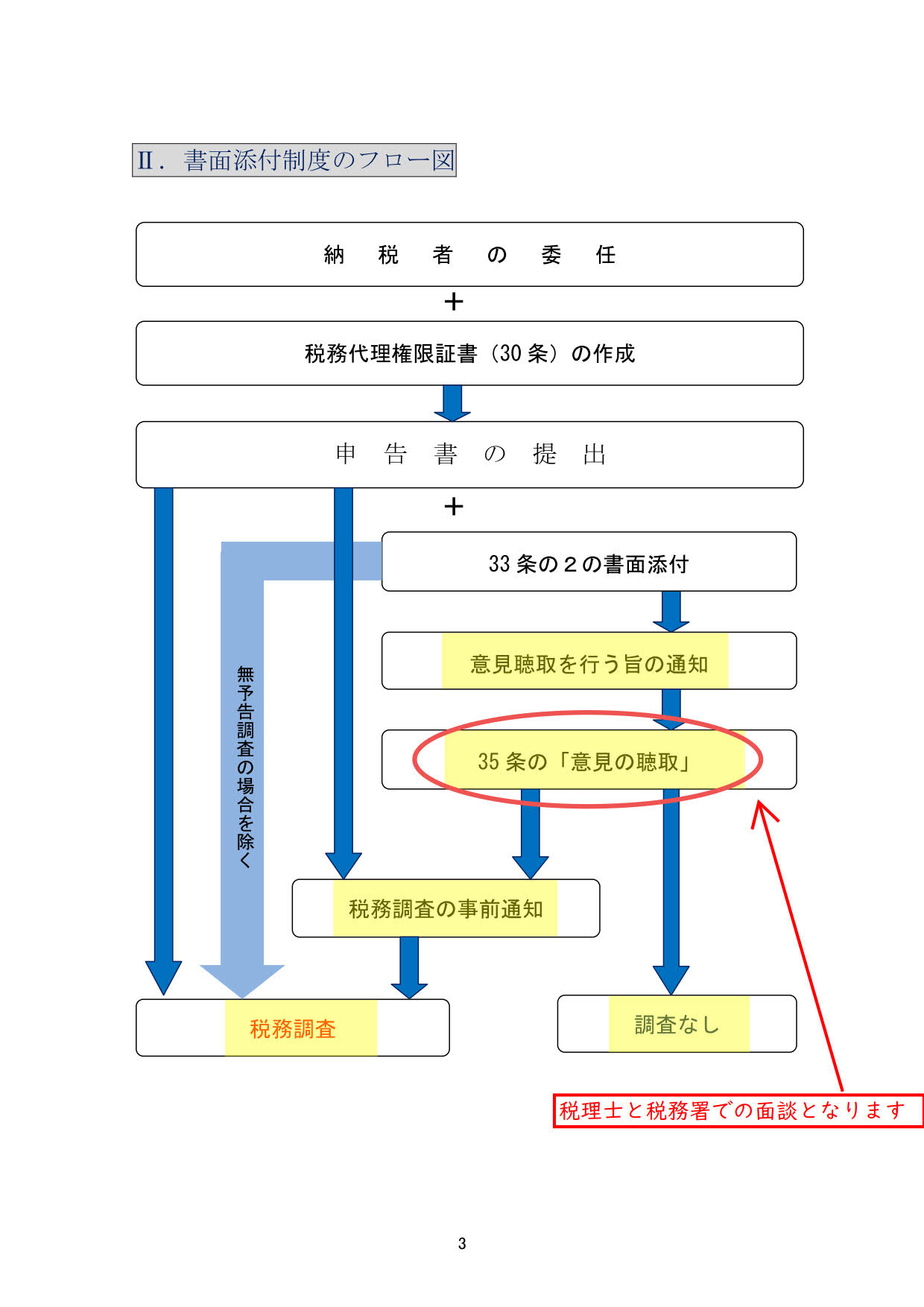

2つ目は、税務調査が行われる場合の流れです。

書面添付制度を利用した場合、分かりやすく言うと、税務調査が省略されるかもしれない、又は、税務調査が直接行われず、ワンクッション話す機会(税務署と税理士の2者間)が設けられるということです。

そもそも、税務調査が行われる場合、どのような流れかを確認してみましょう。

通常、書面添付がない場合、申告後に、税務署から納税者の代理人である税理士に事前通知の連絡があります。その後、税務調査の流れとなります。

一方、書面添付がある場合には、『意見聴取』という場が設けられ、納税者を除く、『税理士と税務署の2者間』での話す機会が設けられ、そこで添付書面に記載の項目について話します。

その後、意見聴取の場面で税務署の疑問点が解消されるようであれば、税務調査は省略されます。

ただし、意見聴取においても、やはり納税者の方の話をどうしても聞きたい、疑問が解消されないということになり、税務調査が行われる可能性があります。

税務調査が行われる場合でも、税務署がどの論点を気にしているかということが納税者の方には事前に知ることができますので、事前準備や心構えはすることができますね。

フローチャートにしてみると下記のようになります。

イメージしやすくなるのではないでしょうか。

3.罰金が免除される

3つ目は、『意見聴取』の場面までに申告内容について修正を行う場合に、罰金を免除してくれるというものとなります。

通常、修正を行う場合、相続税の本税以外に、『過少申告加算税という罰金』と『延滞税という延滞料金』が生じます。

書面添付を提出し、意見聴取の際に修正を行うようであれば、この罰金である過少申告加算税がかかりませんよというものになります

この場合、意見聴取でなく、次の税務調査の場面ではこのメリットは適用されませんのでその点はご注意下さい。

・書面添付はどのような書類?

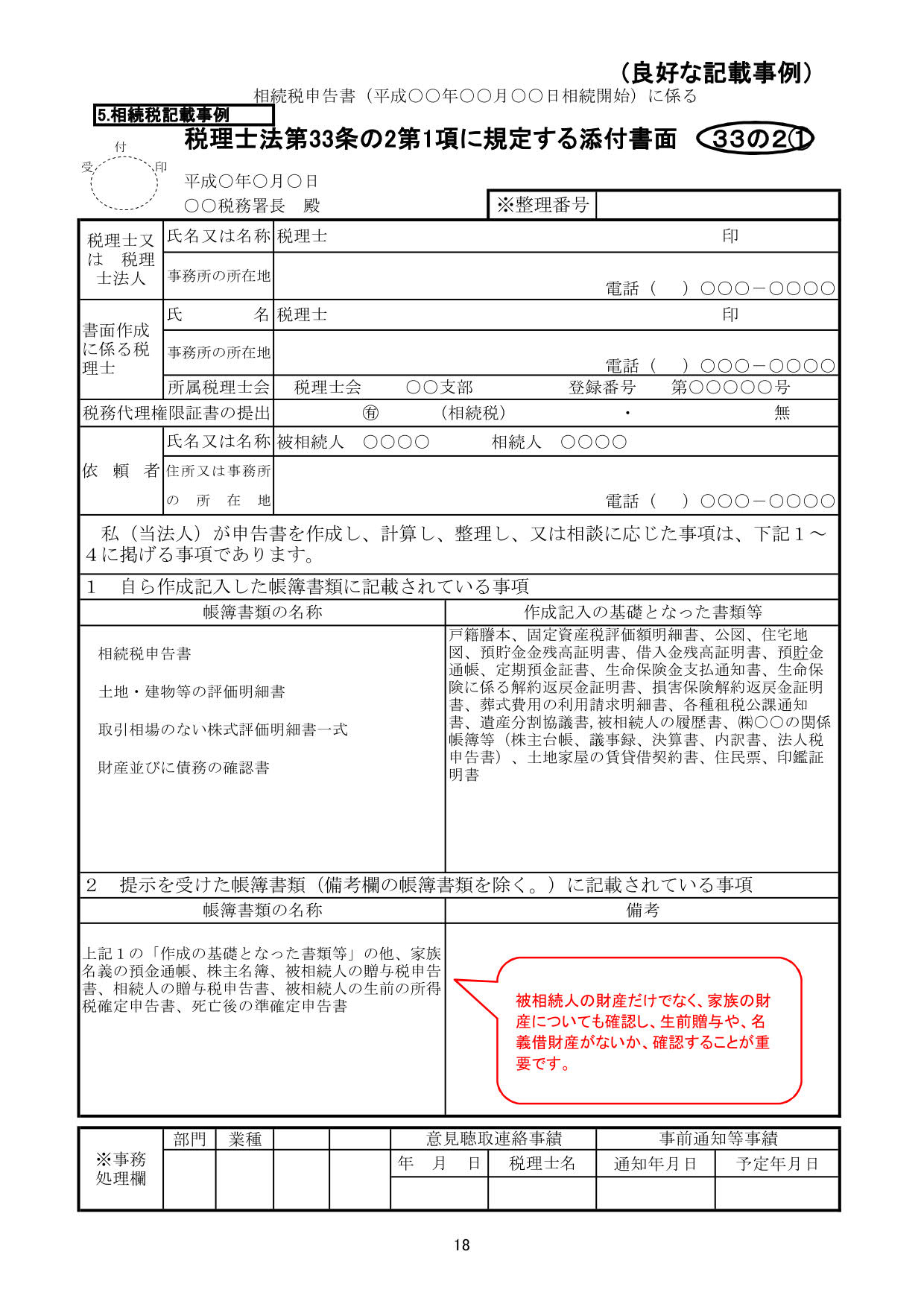

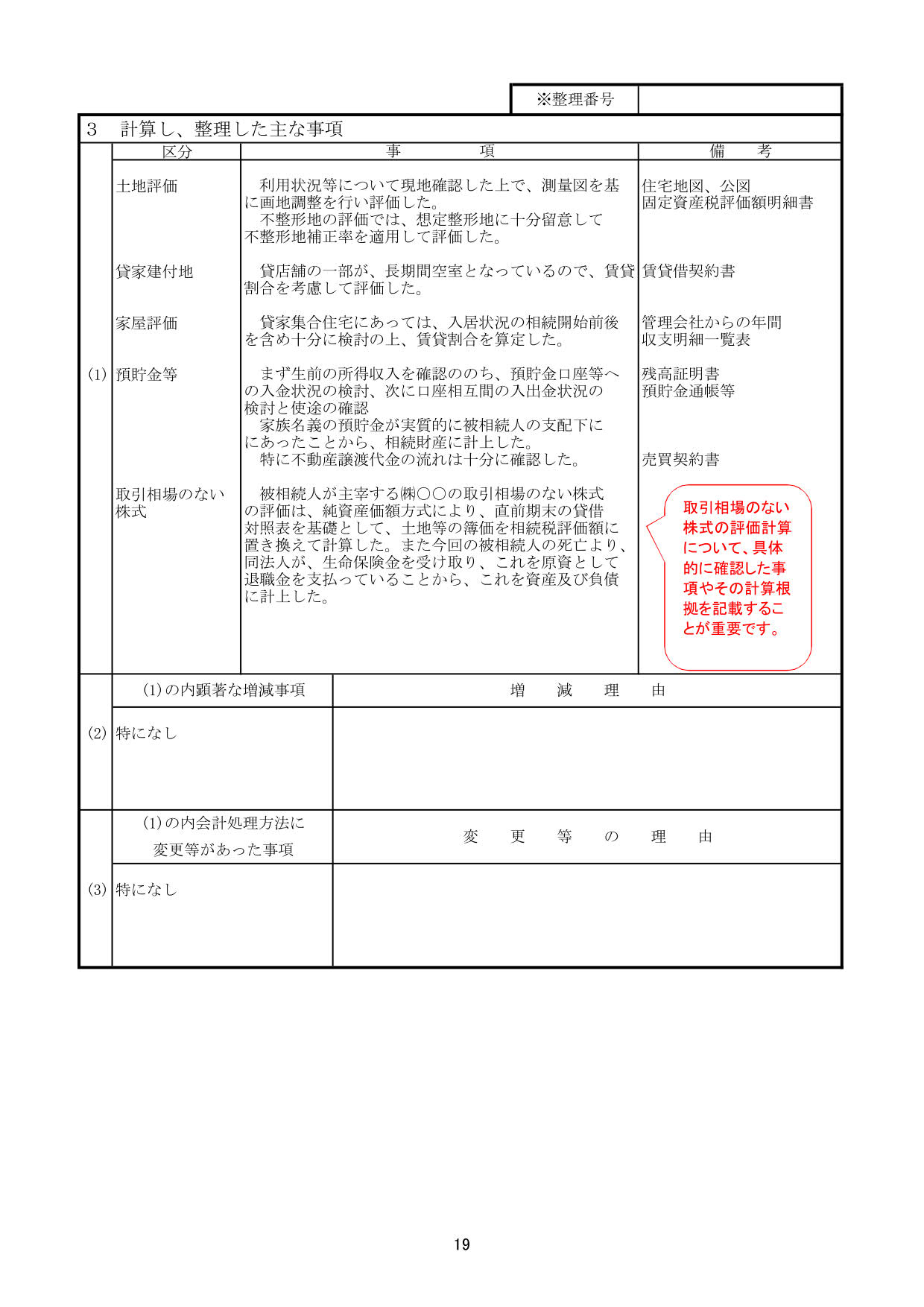

それでは添付書面とはどのような書類でしょうか?実際の記入見本を確認してみましょう。

こちらは、一部ですが、かなり細かく論点をまとめておりますので、作成する税理士にもきちんと自分の言葉で税務判断をどうするべきかということを考え作成することが作成する税理士には要求されます。

こちらは、一部ですが、かなり細かく論点をまとめておりますので、作成する税理士にもきちんと自分の言葉で税務判断をどうするべきかということを考え作成することが作成する税理士には要求されます。

・書面添付制度は本当に税務調査に効果はある?税理士による現場の体験談

以上のように書面添付を活用した場合のメリットをご紹介いたしました。

それでは、実際に、現場の肌感覚ではどうなんですか?という現場での実体験をお話させて頂きます。

私も経験上、税務調査に関して非常に敏感で神経質な方からは、書面添付のご希望を頂くことがございますので、作成する機会も多々あります。

ただ、書面添付を活用したほうがいい納税者の規模としては、遺産規模・納税規模もある程度ある方が前提となってきます。

(お手伝いの中で、当初想定していなかった不明瞭な点や検討事項が露見してきた方には、途中からでも書面添付を作成するというお客様もいらっしゃいます。)

書面添付を活用した方で税務調査がなかったという方も多くいますが、書面添付があったにも関わらず、調査が行われる方もいらっしゃいました。

どういったケースで調査が行われていたのでしょうか?

それは、申告書提出前の作成を行っている段階で、これは税務的に判断が難しいという論点を抱えている方は調査が行われることが多いと感じました。

やはり、解釈が分かれそうな論点については、納税者の生の声を聞きたいというのが税務署の意向であると考えられますので、調査が行われるという感覚です。

そのようなケースでは、税務署としては当初から税務調査は行う前提であるため、意見聴取では形式的に行われ、税務調査に移行してしまいます。

そのため、添付書面の効果というのは、あくまでも限定的であり、税務調査に対しては、絶大な効果を発揮するというものではないという印象です。

ただし、作成する際に多方面から論点を検証するという観点からは、書面添付はチェックポイントを失念するということが予防されるのではないかと思います。

・まとめ

添付書面の効果はお分かりいただけましたでしょうか?

また、相続税申告の時には、添付書面を活用したいと思いましたか?

相続税の計算においては、故人の過去の動きを把握して解明していかなければいけません。

会社とは違い、お金のやり取り1つとっても規則性があるわけではないので、様々な複雑な事象があったときに、どのように捉え、どのように処理していくのが妥当であるか、税務リスクがどうであるかという検討を行わなくてはいけません

そのため、書面添付を活用してたくさんの論点をチェックしながら申告書を作成するということが大切ですので、そこは経験値の多く、税務調査に耐えられる税理士を選ぶようにしましょう。

弊社は相続税申告専門で、200件超の経験値を誇る税理士がご対応致しますので、申告の中でご不安な点やご質問でしたら、無料相談可能ですので、お気軽にお問い合わせください。

税理士法人ブライト相続 戸﨑 貴之

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム