配偶者控除とは?配偶者は相続税を払わなくて良い?(条件や注意点を徹底解説)

「配偶者は、相続税なんて払う必要ない!」

確かに、相続税において、配偶者は非常に優遇されています。

(配偶者というのは、夫にとっての妻、妻にとっての夫ですね)

結果的に、配偶者が相続税を払わなくて済むケースが多いのは、事実だと思います。

しかし、誰でも、何もしないで、相続税を払わなくて済む、というような単純な話ではありません。

また、配偶者が相続税を払わないことによって、後々、大変なことになることもあります。

いわゆる「配偶者の税額軽減」という制度(「配偶者控除」という表現をされることもあるようですが)について、要件や手続き、注意点などを、できるだけ分かりやすくまとめましたので、皆様のご理解の一助になれば幸いです。

相続税の「配偶者控除」(配偶者の税額軽減)とは?

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、仮装又は隠蔽されていた財産は含まれません。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額(国税庁のHP、タックスアンサーより抜粋)

これでピンとくる方、どれくらいいらっしゃいますでしょうか??

ピンと来ない方々のために、順を追って説明していきましょう。

なぜこんな制度があるのか?

配偶者の税額が軽減される、場合によってはゼロになる、といったことが、なぜ認められるのでしょうか。

- 被相続人の財産形成に配偶者も貢献していることへの配慮(他の相続人と同じ税負担というのは酷)

- 残された配偶者の今後の生活を守るため

- 配偶者が相続した場合は次の相続までの期間が短いことが多い(一つの財産に対する税負担が重くなりすぎてしまう)

・・・色々な考えがあると思いますが、このようなことが言われています。

上限金額はあるのか?

配偶者の場合、どれだけ財産を相続しても、相続税がかからないのでしょうか?

そうではありません。

配偶者が相続する財産額が、次の2つの金額を比べていずれか高い方の金額までであれば、相続税はかからない、ということになります。

- 1億6千万円

- 配偶者の法定相続分相当額

この辺りが、少々分かりづらいですね。

どういうことでしょうか?

相続財産が1億6千万円までなら無税

まずは、ご自身(もしくはご自身の配偶者)がどれくらい相続するのか、想定してみてください。

そもそも、配偶者が相続する財産が1億6千万円以下である場合、相続税はかかりません。

後述する要件を満たして、所定の手続きを踏めば、配偶者が負担する相続税はゼロ円です。

(ただし、子その他相続人の相続税までゼロになるわけではありませんし、欠点もありますので、この記事の最後までご確認ください。)

では、配偶者が相続する財産が1億6千万円を超える場合はどうでしょうか?

1億6千万円を超えても法定相続分までは無税

配偶者が相続する財産が1億6千万円を超える場合・・・

そこで初めて、法定相続分を考えてください。

配偶者が実際に相続する財産は、財産全体のうちどれくらいを占めているか?

配偶者の法定相続分までに収まっているか?

収まっていれば、相続税はかからない、ということになります。

仮に、相続人が配偶者1人だけならどうでしょうか?

この場合、配偶者の法定相続分はもちろん、100%となりますので、相続財産全体が非課税となります。相続税はかかりません。

しかし、相続実務を経験しておりますと、相続人が配偶者1人、というケースはそれほど多くはありません。

配偶者の他に、子供(孫)、子供がいなければ親、親もいなければ兄弟姉妹、といった相続人がいるケースの方が多いです。

そして、配偶者以外の相続人が誰かによって、配偶者の法定相続分は異なります。

被相続人の配偶者は常に相続人となります。しかし、ほかの相続人との関係で法定相続分は次のように変わります。

(1)被相続人に子がいる場合

法定相続分:配偶者 1/2、子 1/2(1/2を子の人数で割る)

(2)被相続人に子はいないが直系尊属(父母、祖父母)がいる場合

法定相続分:配偶者 2/3、直系尊属 1/3(1/3を直系尊属の人数で割る)

(3)被相続人に子がおらず、直系尊属が全員亡くなっている場合

法定相続分:配偶者 3/4、兄弟姉妹 1/4(1/4を兄弟姉妹の人数で割る)

その結果、かなり多くのケースで、配偶者は相続税を支払わなくて良いことになります。

厳しい要件があるのか?

ここまで読んで頂いただけでも、「配偶者の税額軽減」という制度が相続税を減らすのに非常に大きな影響を与えるものだ、ということは何となくお分かり頂けたかと思います。

そうすると人間、不安になりますよね。

「そんなにうまい話あるの?」

「そんなに簡単に税金を減らしてくれるの?」

そうです。

要件を満たさない人、もしくは要件を満たしても何もしない人、には認めてくれません。

戸籍上の配偶者であること

まずは当然といえば当然ですが、配偶者であることが大前提です。

「配偶者」の税額軽減ですから。

税務署は必ず戸籍を確認しますので、戸籍上の配偶者である必要があります。籍を入れていない、いわゆる内縁関係では認められないということです。

(そもそも、内縁の妻は、法定相続人ですらありません。)

逆に言いますと、戸籍上の配偶者でさえあれば、婚姻期間の長短は問われません。

婚姻期間が50年でも、1日でも、認められています。

後述する、別の、配偶者を優遇する税制で、「婚姻期間20年以上」を要件とするものがあり、そちらと混同されがちですが、この相続税の「配偶者の税額軽減」は、大丈夫です。

10年以上も別居しているような夫婦であっても、戸籍上、籍を抜いていなければその妻又は夫は「配偶者の税額軽減」の適用が受けられます。

離婚届を提出して戸籍上は配偶者でなくなった元配偶者など、被相続人の死亡時に法律上の配偶者でなかった人は、適用が受けられません。

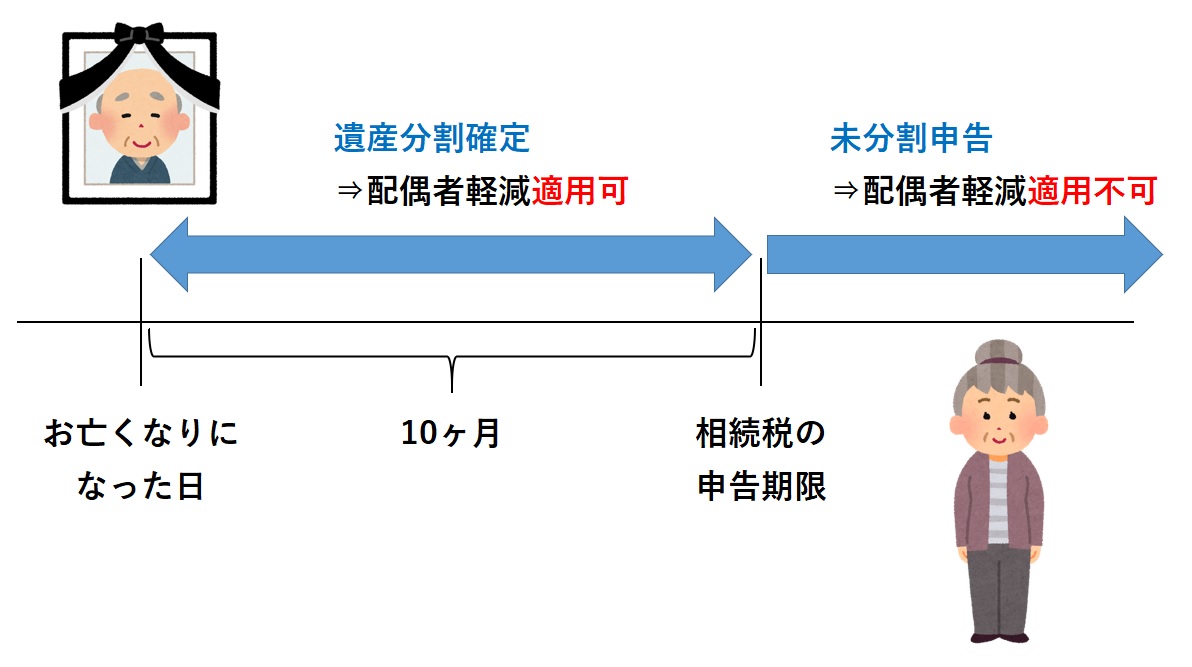

遺産分割協議が完了していること

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

(国税庁HP タックスアンサーより抜粋)

申告期限までに、(少なくとも)配偶者がどの財産を取得するのか、遺産分割協議で決めておかなければなりません。遺産分割協議が完了していることが前提となります。

申告期限は、死亡日から10か月以内です。

申告期限までに遺産分割が間に合わない場合、どうなるのでしょうか?

全ての財産について分割協議が確定していなければ、未分割の状態で申告をすることになります。いわゆる未分割申告です。

税務署の立場からしますと、分割協議が固まっていようが、いまいが、相続税は納めてもらわなければなりませんので、未分割でも申告・納付が必要です。

未分割申告では、配偶者の税額軽減の特例は使えませんので、いったん法定相続分に相当する税金を納めることになります。

特例さえ使えば配偶者は相続税を納める必要がなかったのに、ということです。

とは言え、いったん納付した相続税を取り戻すことはできます。

分割協議が完了した段階で、その分割協議の内容の通りに申告書を修正して、出し直せば良いのです。

ただし、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。

(国税庁HP タックスアンサーより抜粋)

このように、確かに税金を取り戻すことはできますが、二度手間になりますし、何よりいったん税金を払うことにはなってしまいますので、申告期限までに分割協議を完了することが望ましいです。

遺産分割協議が難航しそうな場合は、できる限り早めに、相続に強い税理士に相談するべきです。

徹底的に争う、という場合には、税理士では業務の守備範囲外となってしまいますので、弁護士に相談することになります。

ただし、弁護士を立てる、ということは、ある意味、他の相続人への宣戦布告になりますし、長期化や費用高騰に繋がりがちですので、慎重に検討しましょう。

ちなみに、遺産分割協議が固まっていないのに、この配偶者の税額軽減の特例を使える場合があります。

実際に取得者が決まっている財産については適用が可能となりますので、遺産の全ての分割が固まっていなくても、一部だけ確定していた場合には、その一部の財産についてだけは適用が可能となります。

例えば、実務上も比較的よく出てくるのが、受取人が配偶者と指定されている生命保険金です。

生命保険金はそもそも遺産分割の対象ではないのですが、相続税の計算には影響します。

他の相続人の同意が必要なく、保険契約で配偶者が取得と確定していますので、その部分については、配偶者の税額軽減の特例は使えます。

もっと踏みこみますと、たとえ配偶者が相続放棄しても、配偶者が遺贈(遺言や生命保険契約)によって遺産を受け取った場合は、この特例が受けられます。

面倒な手続きが必要なのか?

必要な書類をつけて、税務署に相続税の申告をする必要があります。

逆に言いますと、それだけです。

相続税申告は必須

相続税の申告書を、所轄の税務署に提出することが、まずは大前提です。

「どうせ相続税がかからないから、相続税の申告なんていらないね」という声をよく聞きます。

この声、完全に間違えているわけではありませんが、完全に正しいわけでもありません。

ポイントは、「相続税がかからない」その理由が何なのか、です。

配偶者の税額軽減の前に、そもそも相続税には「基礎控除」という非課税の枠があります。

基礎控除の額は、

「3,000万円 + 600万円×法定相続人数」

です。

例えば、法定相続人の数が3人の場合、基礎控除額はいくらでしょうか?

上記の算式に当てはめますと、4,800万円となります。

5人なら?6,000万円です。

1人なら?3,600万円です。

「相続税がかからない」という理由が、この基礎控除額を下回る財産しかないから、ということであれば、確かに、相続税の申告なんて必要ありません。

しかし、「相続税がかからない」理由が、

「何も特例を使わなければ基礎控除額は超えてしまうけど、例えば配偶者の税額軽減の特例を使えば、結果的に相続税がかからない」

ということであれば、相続税の申告は必要となります。

申告書が提出されていないと、特例を使って結果的に税額がゼロになったのか、単に申告が漏れているだけなのか、税務署では分からないですからね。

申告書の第5表「配偶者の税額軽減額の計算書」に必要事項を記載して提出すれば、税務署も分かってくれます。

相続税申告書の他に必要な書類

既に述べました通り、この特例が認められるためには、

を満たす必要があります。

相続税申告書(第5表を含む)の他に、こういった要件を満たすことが客観的にわかるような書類も、提出しなければいけません。

まず、戸籍上の配偶者であることを示すために、被相続人の戸籍謄本を提出する必要があります。

被相続人の最後の戸籍謄本(除籍謄本)さえあれば、死亡時の配偶者が誰であったかは分かりますが、そもそも相続税申告をするためには、被相続人の法定相続人が誰なのかを全て明確にする必要がありますので、被相続人の出生から死亡まで、全ての戸籍謄本を提出することになります。

次に、遺産分割協議が完了していることを示すために、遺産分割協議書を提出する必要があります。

遺産分割協議書には、相続人の自署と押印が必要です。実印を押しますので、相続人全員の印鑑証明書も合わせて必要です。

遺産分割協議書ではなく、全て遺言によって財産の行き場が確定しているのであれば、遺言を提出することになります。この場合には、相続人の実印は使っていませんので、印鑑証明書は不要です。

遺産分割協議書にしろ遺言にしろ、税務署提出は原本である必要はありませんので、コピーで問題ありません。

なお、申告期限までに遺産分割が確定していない場合には、「申告期限後3年以内の分割見込書」の提出が必要となります。

申告期限を過ぎても大丈夫

配偶者の税額軽減の特例を受けるためには、相続税申告書を税務署に提出する必要があるというのは既に述べたとおりですが、必ずしも申告期限内(死亡から10か月以内)の申告である必要はありません。

更正の請求、修正申告、期限後申告、でも認められます。

まずは、更正の請求について。

申告期限までに遺産分割協議がまとまらない、という場合もあります。

この場合には、期限内申告書に「申告期限後3年以内の分割見込書」を添付しましょう。

この段階では、配偶者の税額軽減の特例が使えませんので、配偶者もいったん納税する必要があります。

その後、申告期限から3年以内に遺産分割協議がまとまれば、その段階で配偶者の税額軽減の特例を受けられるように、税務署に更正の請求をし、期限内申告書を訂正します。

これにより、いったん納税していた相続税が、還付されることになります。

やむを得ない事情があり、申告期限から3年経過時にも遺産分割協議がまとまっていない場合には、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出することにより、配偶者の税額軽減が適用可能となります。

やむを得ない事情が解消して遺産分割協議がまとまった場合には、まとまってから4ヶ月以内に更正の請求をする必要があるので、注意が必要です。

次に、修正申告について。

例えば、いったん期限内に相続税を申告・納税してから、新たに財産が見つかったり、当初申告で計算を間違えていた、という場合です。

この場合には、修正申告をすることになりますが、この修正申告でも、配偶者の税額軽減の特例を受けることはできます。

ただし、新たに見つかったという財産ですが、実はそれは当初申告において故意に隠していた、となると、修正申告において配偶者の税額軽減の特例は適用できません。仮装・隠蔽ですね。

最後に、期限後申告について。

そもそも、納税義務があることを知らなかった場合です。

既に述べたとおり、「相続税がかからない」という理由が、基礎控除額「3,000万円+600万円×法定相続人数」以下だから、ということであれば、相続税の申告・納付の必要はありません。つまり、納税義務自体がありません。

もともとは納税義務が無いと思っていたが、実はそれは勘違いで、実際には納税義務があった、という場合です。

そうしますと、申告期限を過ぎてからでも申告をしなければならず、期限後申告が必要となります。

この期限後申告であっても、配偶者の税額軽減の特例は受けることができます。

具体的な計算方法は?

具体的な計算方法をご紹介しますが、まずは、相続税の計算の順序の確認です。

(1)遺産の総額を算出

遺産をすべて足して、相続開始時点(死亡した時点)での遺産総額を算出します。

(2)基礎控除額を差し引いて、課税対象額を確定

算出した遺産総額から、相続税の基礎控除(3,000万円+600万円×法定相続人数)を差し引きます。

(3)各人の法定相続分に基づく相続税額を算出し、合計

仮に各人が法定相続分で相続したものとして按分し、仮の相続税額を計算します。全員の「仮の相続税額」を足して、相続税の総額を出します。

(4)相続税の総額を、各人が実際に相続した遺産の割合で按分

「仮の相続税額」を基に出した相続税の総額を、実際に各人が取得した割合で按分していきます。

(5)特例があれば各人ごとに増額・減額して、最終的な相続税の額を確定

「配偶者の税額軽減」が出てくるのは、最後の(5)の場面です。

以下、具体的に金額も含めてご案内します。

いずれも、「相続人は、配偶者と子(1名)の計2名」を前提として進めましょう。

そもそも申告が不要な場合

遺産の総額が3,000万円だと、どうでしょうか?

上記(2)のとおり、まずは基礎控除額を差し引くことになります。

相続人2名を前提としますと、基礎控除額は4,200万円(3,000万円+600万円×2名)ですので、遺産の総額が基礎控除額以下となり、この段階で相続税の申告義務はない、ということになります。

つまり、配偶者の税額軽減の話になる前に、相続税の申告自体が不要、ということになります。

申告が必要な場合

遺産の総額が、基礎控除額(相続人2名の場合は4,200万円)を上回る場合は、どうでしょうか?

例えば5,000万円の場合。基礎控除額を超えてますので、この時点で、申告義務は有、相続税の申告はしなければいけない、ということになります。

ちなみに遺産の総額が5,000万円、相続人が2名ですと、相続税の総額は80万円となります。

まずは基礎控除額を引いてみると・・・

遺産の総額5,000万円-基礎控除額4,200万円=800万円

次に、仮に各人が法定相続分で相続したものとして按分し、仮の相続税額を計算してみると・・・

(800万円×法定相続分2分の1)×10%=仮の相続税額40万円

そして、仮の相続税額を全員分、合計してみると・・・

仮の相続税額40万円×相続人2名=相続税の総額80万円

参考:相続税の税率(平成27年1月1日以降)

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

全員が無税となる場合

相続税の総額が80万円と出ましたら、次に、実際に各人が取得した割合で按分していきます。

配偶者が全て取得し、子は一切取得しなかった場合、相続税の総額80万円の配分はどうなるでしょうか?

配偶者が80万円、子は0円、となります。

財産を取得していない子が、相続税だけ負担するのもおかしいですからね。

このままでは、配偶者だけが80万円の相続税を払うことになってしまいます。

ここで初めて、配偶者の税額軽減の特例が登場するわけです。

既に1-2-1でお伝えしておりました通り、配偶者がどれくらい取得したのか、確認することになります。

今回の例では、5,000万円の財産全てを取得するので、5,000万円となります。

5,000万円は、もちろん、1億6千万円以下です。

配偶者が相続する財産が1億6千万円以下である場合、相続税はかかりませんので、配偶者が負担すベきだった80万円は、まるまる免除となります。

子は一切財産を取得しないため相続税は0円でしたので、今回の例では、配偶者も子も、誰も相続税を払わない、ということになります。

つまり、遺産の総額が1億6千万円以下であれば、その遺産を全て配偶者が取得すると、誰も相続税を払わなくて良い、ということになるのです。

配偶者だけが無税となる場合

では、配偶者が全ての遺産を取得するのではなく、子も一部は取得する場合、どうなるでしょうか?

例えば遺産の総額5,000万円のうち1,000万円(5分の1相当)だけは配偶者が取得して、残り4,000万円(5分の4相当)を子が取得する場合で見てみましょう。

相続税の総額が80万円というのは、先ほどご紹介した通りですが、その配分はどうなるでしょうか?

配偶者の相続税が16万円(5分の1相当)、子の相続税は64万円(5分の4相当)、となります。

この段階で、配偶者の税額軽減の特例が登場します。

まずは配偶者がどれくらい取得したかの確認ですが、1,000万円ですので、もちろん、1億6千万円以下です。

配偶者が相続する財産が1億6千万円以下である場合、相続税はかかりませんので、配偶者が負担すベきだった16万円は、まるまる免除となります。

それでは、子が負担すべき64万円はどうでしょうか?

ここは、税額軽減とは関係ありません。対象者は「配偶者」だけですので。

つまり、遺産の総額が1億6千万円以下(基礎控除額は超えている前提)であっても、子が財産を取得するのであれば、確かに配偶者は無税ですが、子は当然に相続税を払うことになります。

配偶者が(無税ではないが)税額が減る場合

ここで、前提となる数字を変えてみましょう。

被相続人の遺産の総額を、5,000万円ではなく、10倍の5億円にしてみましょう。

相続人は、先ほどの例と変わらず、「配偶者と子(1名)の計2名」とします。

遺産の総額が5億円、相続人が2名ですと、相続税の総額は1億5210万円となります。

まずは基礎控除額を引いてみると・・・

遺産の総額5億円-基礎控除額4,200万円=4億5800万円

次に、仮に各人が法定相続分で相続したものとして按分し、仮の相続税額を計算してみると・・・

(4億5800万円×法定相続分2分の1)×45%-2,700万=仮の相続税額7,605万円

そして、仮の相続税額を全員分、合計してみると・・・

仮の相続税額7,605万円×相続人2名=相続税の総額1億5210万円

参考:相続税の税率(平成27年1月1日以降)

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の総額が1億5210万円と出ましたら、次に、実際に各人が取得した割合で按分していきます。

配偶者が全て取得し、子は一切取得しなかった場合、相続税の総額1億5210万円の配分はどうなるでしょうか?

配偶者が1億5210万円、子は0円、となります。

財産を取得していない子が、相続税だけ負担するのもおかしいですからね。

このままでは、配偶者だけが1億5210万円の相続税を払うことになってしまいます。

ここで初めて、配偶者の税額軽減の特例が登場するわけです。

既に1-2-1でお伝えしておりました通り、配偶者がどれくらい取得したのか、確認することになります。

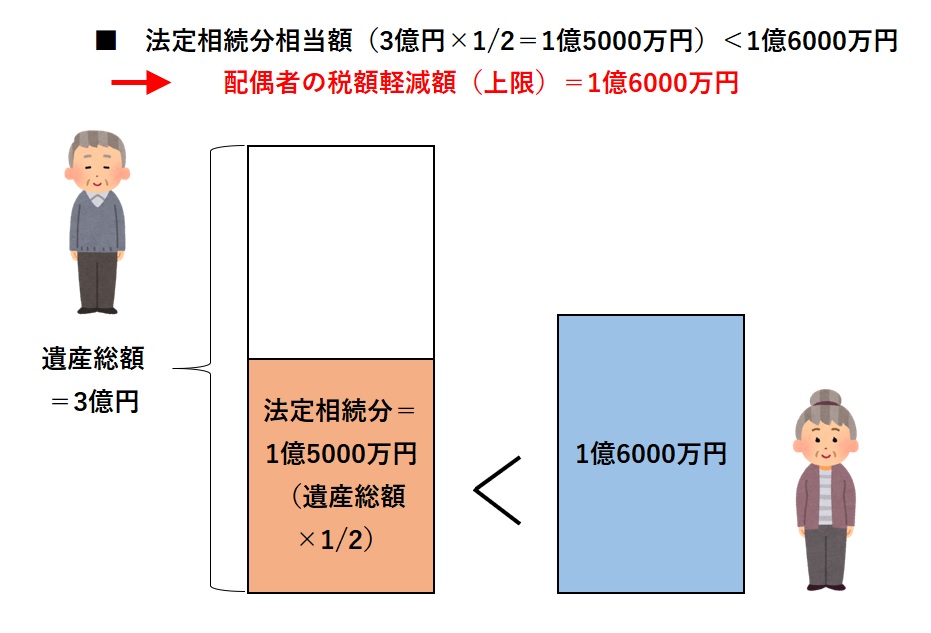

今回の例では、5億円の財産全てを取得するので、5億円となります。

5億円は、もちろん、1億6千万円を超えています。

配偶者が相続する財産が1億6千万円を超えていますので、即、相続税がまるまる免除、という話にはなりません。

ここで、法定相続分を考えることになります。配偶者と子1名であれば、2分の1です。

配偶者が実際に相続する財産は、財産全体のうちどれくらいを占めているか?

配偶者の法定相続分(2分の1)までに収まっているか?

収まっていれば、相続税はかからない、ということになります。

今回は5億円全て取得(100%)ですので、法定相続分(50%)を超えています。

そうすると、免除されるのは、1億6千万円と、法定相続分のうち、いずれか高い方まで、ということになります。

どちらの方が高いでしょうか?

法定相続分は2億5千万円(5億円の2分の1)ですので、法定相続分の方が1億6千万円よりも高いですね。

法定相続分に対応する相続税は、7,605万円(1億5210万円の2分の1)ですので、この税額分だけが減額されます。

結果的に、配偶者が負担する相続税は1億5210万円では無くて、その半分の7,605万円、子が負担する相続税は0円(取得していないので)、となります。

つまり、遺産の総額が1億6,000万円を超えると、その遺産を全て配偶者が取得しても、誰も相続税を払わなくて良い、ということにはならないということです。

とは言え、この特例を使うことで、相続税は大幅に減額されることにはなります。

配偶者控除(配偶者の税額軽減)を使うことの欠点は?その他注意点は?

今まで見てきました通り、被相続人の遺産が5,000万円だとすると、配偶者が全て相続すると相続税は誰も払う必要がありません。1億6千万円以下ですから。

被相続人の遺産が5億円(=1億6千万円を超える)だとしても、配偶者が全て取得すると、相続税を払う必要はありますが、最大限に税額が軽減されることになります。

そうすると、「とにかく配偶者が相続すれば、相続税の心配なんかしなくて良いから楽じゃないか」とお思いになるかもしれません。

しかし、そうではないのです。後で思わぬ落とし穴が待っています。

配偶者の財産が膨らむ

とにかく配偶者に相続させて、相続税を回避しようとすると、どういったことが起きますでしょうか?

当然、配偶者の財産が膨れあがりますね。もともと配偶者がお持ちの財産に、被相続人の財産が全てプラスされますから、もちろんそうなります。

それの何が悪いのか?

別に悪くありません。

一説によりますと、ご夫婦で男性の方が先に亡くなった場合、残された配偶者(女性)が亡くなられるまでに、10年20年経過する、というのは特に珍しい話ではないようです。

配偶者の方々が今後の生活をしていくうえで安心するだけの資金があることは大事ですし、いざという時に施設に入りたくなった時のためにまとまったお金を持っておきたい、というのも普通の感覚かもしれません。

しかし、配偶者の財産が膨れたまま、あまり減らずに、多額の財産を持ったまま亡くなられてしまった場合、その時の相続税が大変になるのです。

一次相続税、二次相続税を考慮

ご夫婦のうち、先に亡くなられた方の相続を「一次相続」、残された方の相続を「二次相続」ということがあります。

一次相続では相続税がかからなかったが、二次相続でかかってくる相続税の負担が思いのほか大きくなってしまうことがあります。

二次相続においては、一次相続に比べて相続税が高くなりがちな理由として、以下のことが考えられます。

- 相続人が1人減ることで、基礎控除額は減る

- 法定相続分も増える(高い税率が適用される)

- 配偶者の税額軽減が使えない

- 配偶者がもともと持っている固有財産もプラスされる

具体的に事例で見ていきましょう。

【前提】

- 被相続人(一次相続)の財産は1億円

- 配偶者の固有財産は5,000万円

- 子供1人

- 一次相続と二次相続との間で、財産にほぼ変動が無い

≪一次相続の際に配偶者が全て相続した場合≫

一次相続税(0円)と二次相続税(2,860万円)の合計

→ 2,860万円

詳細は、次の通りです。

一次相続にかかる相続税:0円

財産が1億6千万円以下のため、配偶者の税額軽減で、税額ゼロとなります。

二次相続にかかる相続税:2,860万円

1億5,000万円- 基礎控除額(3,000万円+600万円×1名) = 1億1,400万円

1億1,400万円 × 40% - 1,700万円 = 2,860万円

≪一次相続で配偶者が2分の1だけ相続した場合≫

一次相続税(385万円)と二次相続税(1,220万円)の合計

→ 1,605万円

詳細は、次の通りです。

一次相続にかかる相続税:385万円

1億円 - 基礎控除額(3,000万円+600万円×2名 ) = 5,800万円

(5,800万円×法定相続分2分の1× 15% - 50万円)× 2名 = 770万円

配偶者が実際に取得した2分の1相当部分は、配偶者の税額軽減でゼロになるため、相続税770万円の残り2分の1である385万円となります。

二次相続にかかる相続税:1,220万円

二次相続時の遺産総額は、一次相続で引き継いだ5,000万円と、もともと配偶者が持っていた5,000万円との合計で、1億円となります。

1億円- 基礎控除額(3,000万円+600万円×1名) = 6,400万円

6,400万円 × 30% - 700万円 = 1,220万円

参考:相続税の税率(平成27年1月1日以降)

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

このように、一次相続で相続税がかからないからといって、配偶者が全ての財産を取得することで、一次相続税と二次相続税の合計額で見ると多くの税金を払ってしまっている、損をしてしまっている、ということが分かります。

2,860万円と1,605万円ですから、1,200万円以上も違っています。

もちろん、配偶者の一次相続後の生活の安心、安定を考えた分割協議というのが望ましいのですが、一次相続税と二次相続税の税額シミュレーションを行ったうえで、慎重に検討する必要があります。

また、上記の例は、「一次相続と二次相続との間で、財産にほぼ変動が無い」という前提の基に成り立っていますので、注意が必要です。

つまり、二次相続までの間に財産が減れば、二次相続税は当初シミュレーションした額よりも減ることになります。

配偶者の方がお金をご自身のためにどんどん使っていけば、もちろん財産は減っていきます。

他にも、二次相続の対策としていくつか考えられますので、次項でご紹介します。

贈与や保険で二次相続対策

節税しながら、しっかりと次世代の方々に財産を残す方法をご紹介します。

まずは代表的なところで言いますと、生前贈与でしょう。

生前贈与の場合、かかってくる税金は、「相続税」ではなく「贈与税」になります。

贈与税は、相続税よりも税負担が大きい傾向がありますが、年間110万円以内であれば非課税となります。(暦年贈与の場合)

相続時の節税を意識する方々の中には、子や孫、場合によっては子の配偶者などに、年間110万円の非課税枠を利用して、毎年コツコツと贈与をして相続時に課税される予定の財産を減らす、ということを行っている方も多いようです。

例えば、1億円の遺産を「子3名」に相続することになる場合には、生前に10年間かけて子3名へ毎年110万円ずつ贈与していれば、「110万円×3名×10年間」で総額3,300万円の資産を子へ移動できることになります。

この生前贈与によって、相続時の遺産の総額を1億円−3,300万円=6,700万円まで抑えることができます。

生前贈与をせずに遺産が1億円のままであれば、相続税の総額は約630万円でした。

しかし、生前贈与により6,700万円まで遺産の額が減ると、相続税の総額は約190万円となります。

1億円 - 基礎控除額(3,000万円+600万円×3名 ) = 5,200万円

(5,200万円×法定相続分3分の1× 15% - 50万円)× 3名 = 約630万円

6,700万円 - 基礎控除額(3,000万円+600万円×3名 ) = 1,900万円

(1,900万円×法定相続分3分の1× 10%)× 3名 = 約190万円

参考:相続税の税率(平成27年1月1日以降)

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

また、生前贈与の大きな特徴として、法定相続人以外にも財産を渡せる、ということが挙げられます。

ここが、相続との大きな違いです。

相続の時には対象とならないような孫や、子の配偶者などにも、生前贈与であれば財産を渡せるのです。

金額が大きければ大きいほど高い税率がかかるという贈与税の性質上、複数の人たちに、複数の年にわたって贈与をする、というのが効果的です。

生前贈与以外で代表的な対策で言いますと、生命保険でしょうか。

生命保険には、相続税を計算するうえで非課税の枠があります。

具体的には、「500万円×法定相続人数」の金額が非課税となります。

これは、財産全体の非課税枠である基礎控除額(3,000万円+600万円×法定相続人数)とは別枠での非課税です。

預貯金などの金融資産として持っているだけでは、相続時にまるまる相続税の対象となるところを、金融資産を生命保険の形に変えることで、相続税が課税されなくなるのです。

先ほどの例と同じく、例えば、1億円の遺産を「子3名」に相続することになる場合で考えていきましょう。

1億円のうち、1,500万円の金融資産を生命保険に変えたとします。

子3名ですので、生命保険の非課税枠は1,500万円(500万円×法定相続人3名)となり、相続が発生した場合にすぐにお金に代わる生命保険金1,500万円には、まるまる相続税がかかりません。

生命保険に変えずに遺産が1億円のままであれば、相続税の総額は約630万円でした。

しかし、生命保険に変えたことにより、相続税の総額は約400万円となります。

1億円 - 基礎控除額(3,000万円+600万円×3名 ) = 5,200万円

(5,200万円×法定相続分3分の1× 15% - 50万円)× 3名 = 約630万円

8,500万円 - 基礎控除額(3,000万円+600万円×3名 ) = 3,700万円

(3,700万円×法定相続分3分の1× 15% - 50万円)× 3名 = 約400万円

参考:相続税の税率(平成27年1月1日以降)

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

とは言え、生前贈与をし過ぎたり、生命保険を掛け過ぎたりして、配偶者の生活資金が困るようでは本末転倒ですので、あくまでも預貯金などの金融資産を充分にお持ちの方々向けの対策となります。

配偶者が遺産分割前に死亡してしまったら?

遺産分割協議を進めている途中で、遺産分割協議が確定する前に、配偶者が亡くなってしまうこともあります。

このような場合、配偶者の税額軽減の特例は適用できるのでしょうか?

このような場合には、配偶者が生存しているものとして、被相続人の遺産について遺産分割協議をすることになります。

残された相続人の合意で配偶者が受け取ることにした遺産について、配偶者の税額軽減の特例も受けられる、といいうことになります。

仮装隠蔽財産があると適用できない

仮装又は隠蔽されていた財産は、配偶者の税額軽減の特例の対象外となります。

つまり、意図的に相続財産の一部または全部を隠して申告しなかった場合、それが税務調査により判明したときは、その隠した財産については特例の適用は認められません。

仮装・隠蔽は、特例の適用が受けられないだけでなく、35%(もしくは40%)の重加算税が課税されます。

正しく申告・納税をする、というのが大前提です。

相続放棄はなかったものとして扱われる

相続税の計算では、相続放棄はないものとして扱われます。

たとえば、子が全員相続を放棄して、配偶者のみが相続(直系尊属は既に他界)することになっても、相続税の計算では配偶者の法定相続分は2分の1のままで、1にはなりません。

配偶者の税額軽減における法定相続分は、相続放棄があったとしても、その放棄がなかったものとした場合の法定相続分(2分の1)となります。

例えば、被相続人の遺産が3億円だった場合で考えてみましょう。

子が相続放棄したことで、配偶者が全ての遺産を取得することになりますが、法定相続分は100%ではないため、配偶者の税額軽減が全てに使えて相続税ゼロ円、とはなりません。

1億6千万円と法定相続分1億5千万円(3億円の2分の1)のいずれか多い金額までは相続税がかからないので、1億6千万円までは相続税がかからないことになり、それを超える部分には相続税がかかります。

配偶者は他にも優遇されてる?

以前に比べますと、事実婚への注目も高まっているかもしれません。しかし、現状の日本の民法ではあくまでも、「戸籍上の配偶者」に大きな権利を与えていますので、事実婚と法律婚の扱いの違いには注意しましょう。

配偶者の税額軽減という、配偶者にとって大きな税制上の優遇があることはご理解いただけたと思いますが、他にも配偶者が優遇されている制度があるので、ご紹介します。

法定相続分

民法では、法定相続分という、相続人ごとの相続割合が適用されます。

いずれの場合も、配偶者は大きな割合を有しています。

(1)被相続人に子がいる場合

配偶者 1/2

子 1/2(1/2を子の人数で割る)

(2)被相続人に子はいないが直系尊属(父母、祖父母)がいる場合

配偶者 2/3

直系尊属 1/3(1/3を直系尊属の人数で割る)

(3)被相続人に子がおらず、直系尊属が全員亡くなっている場合

配偶者 3/4

兄弟姉妹 1/4(1/4を兄弟姉妹の人数で割る)

遺留分

被相続人が遺言等で、遺産の全部または大部分を、特定の相続人や第三者に相続させることがあります。

法定相続人が全く相続できない、ということを避けるために、配偶者など一定の法定相続人は、最低限の遺産の取り分を主張できます。

これを遺留分といいます。

ここでも、配偶者は大きな割合を有しています。

(1)法定相続人が配偶者のみの場合

配偶者 1/2

(2)法定相続人が配偶者と子の場合

配偶者 1/4

子 1/4(1/4を子の人数で割る)

(3)法定相続人が配偶者と直系尊属(親や祖父母など)の場合

配偶者 1/3

直系尊属 1/6(1/6を直系尊属の人数で割る)

自宅の土地を取得した場合

被相続人の自宅の土地は「小規模宅地等の特例」という制度によって、相続税が大きく軽減されています。

この特例について、配偶者がこの土地を取得するのであれば、無条件に適用を受けることができます。

この特例は330㎡(100坪)までの部分については、居住用の土地に対して8割の評価減をしてくれるというものです。

8割の評価、ではなく、8割の評価減、です。

1億円の土地であっても、居住用であれば2,000万円にまで相続税評価額を下げて計算することができます。

贈与税の特例

相続発生前、まだ夫婦どちらも健在の場合の制度として、贈与税の配偶者控除の特例というものがあります。

夫婦間で、居住用不動産を購入するための資金贈与する場合には、2,000万円まで非課税になるという制度です。

こちらは、今までご紹介してきた、相続税の配偶者の税額軽減の特例とは異なり、戸籍上の配偶者であれば無条件で適用可能、というものではありません。

- 婚姻期間が20年以上の夫婦

- 国内にある居住用不動産や国内にある居住用不動産取得資金

- 贈与を受けた年の翌年3月15日までに居住する見込みであり、かつ今後引き続き居住していく予定

- 過去に、今回の贈与者からこの特例の適用を受けていない

といった要件があります。

同じ配偶者からは一生に一度しか使えない特例となりますので、注意が必要です。

こちらの制度を利用することで、資産が多い方の配偶者の相続財産を減少させて、将来の課税遺産額を減らすこともできるため、場合によっては節税効果を期待できることがあります。

まとめ

相続税の配偶者の税額軽減について、要件と注意点を中心に説明してきましたが、いかがでしたでしょうか。

配偶者は、1億6千万円までであれば、相続しても、相続税がかかりません。

これは非常に大きな長所ですが、二次相続税の高騰という落とし穴があることは忘れてはいけません。

一次相続税と二次相続税のシミュレーションをして、二次相続対策のこともある程度は気にかけながら、一次相続の遺産分割協議を進めていくのが重要です。

しかし、その一方で、遺産分割協議は税金面だけを考えれば良い、というものでも無いと思います。

残された配偶者の今後の生活面での安心、というのが優先順位が高いと思います。

配偶者の税額軽減の特例を最大限に使うにしろ、結果的にあまり使わないにしろ、悔いのない選択をするためには、専門家の知識というのは不可欠になります。

色々な選択肢を提供できるような、信頼できる税理士に相談することをお勧めします。

税理士法人ブライト相続 税理士 天満亮

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム