相続税の申告で残高証明書を取得して税務署に提出する必要はありますか?

・残高証明書とは?

相続税の申告で必要となる書類の中で、取得するのにお手間がかかる書類の1つである残高証明書。

今回は、そんな『残高証明書』について徹底解説させて頂きます。

そもそも残高証明書とは、どのような書類でしょうか?

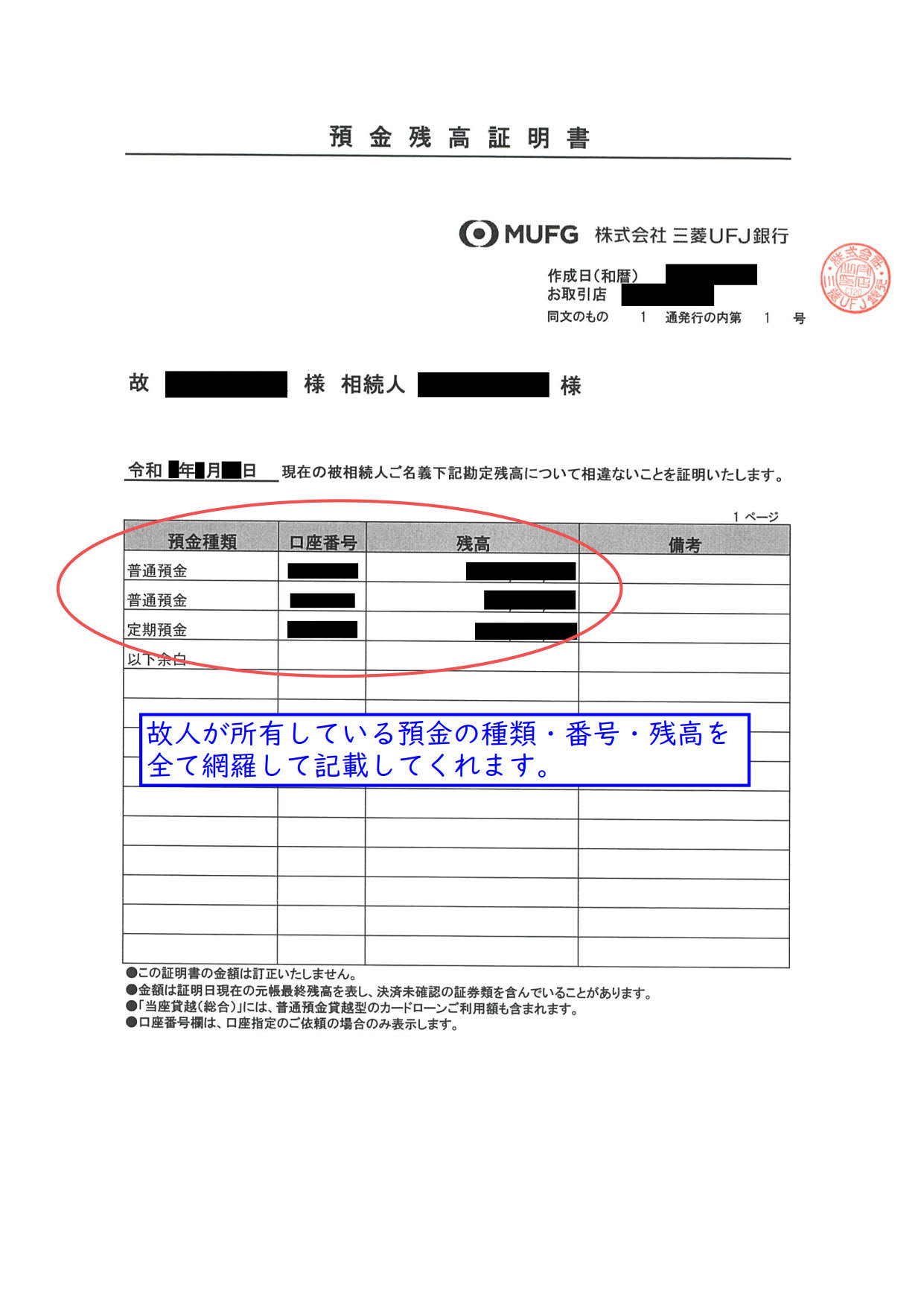

残高証明書とは、名前の通り、ある時点の残高を証明する書類です。

相続税の申告では、有価証券や預貯金である金融資産や、債務である借入金の残高を証明する書類になります。

つまり、証券会社や銀行、信用金庫等の金融機関で発行する書類です。

相続税の申告では、残高証明書を根拠書類として提出することが望ましいといわれています。

・残高証明書を取得する必要性は?

残高証明書は、相続開始日時点の残高を証明する書類とご説明させて頂きました。

ここで、納税者の方からこんなご質問をよく頂戴します。

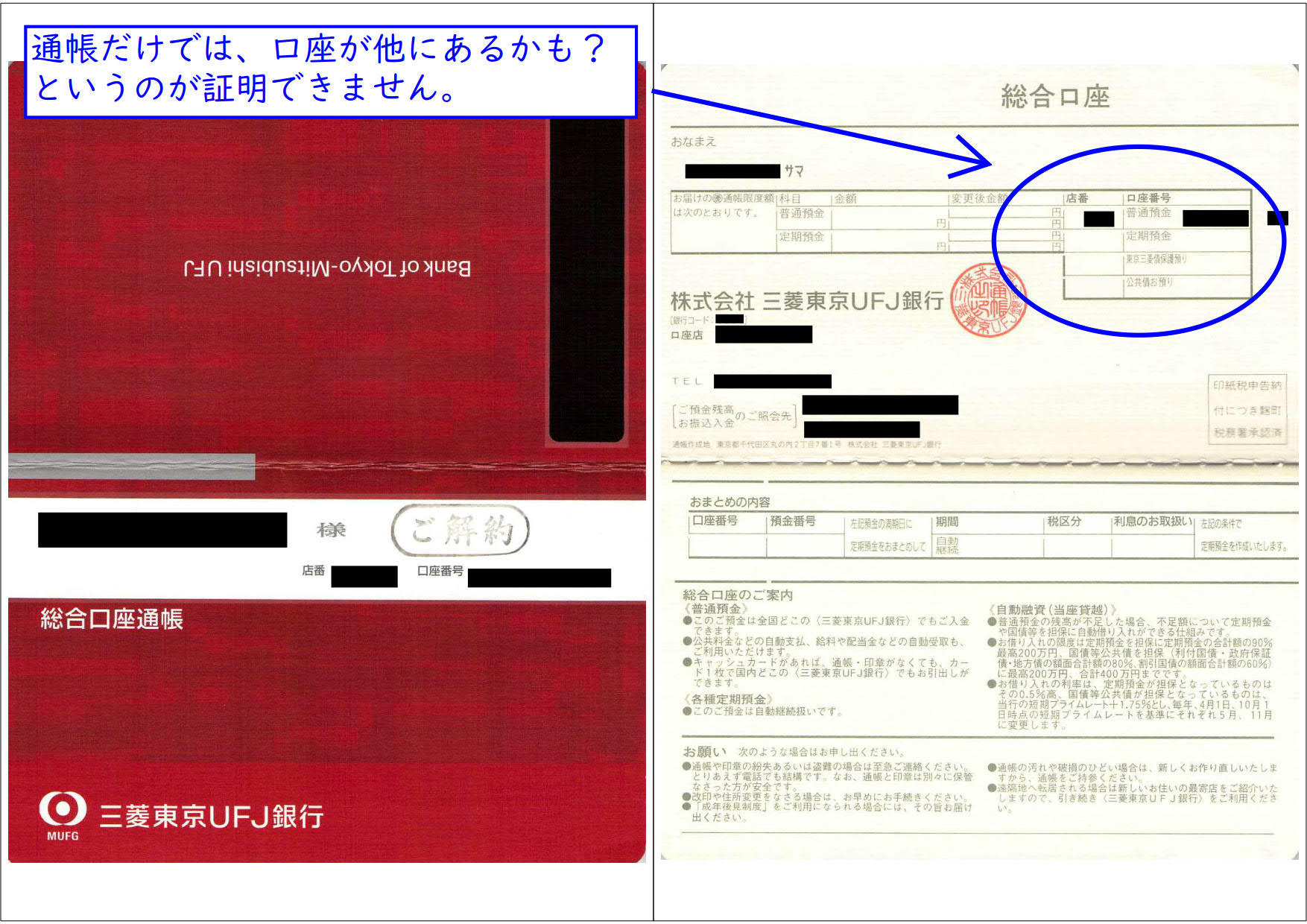

『通帳で口座残高が分かるから、通帳を残高証明書の代わりにするのはダメですか?』

もちろん、お通帳をみれば、残高を確認することはできますね。

しかし、残高証明書の役割として最も大切なことは、残高を把握する以外にあります。

それは・・・

『その銀行・支店での全ての口座をリストアップしてくれる』ことです。

納税者の方の目線では、通帳を見ればこれしか口座がないのだから、これで全く問題ないと思います。

納税者の方の目線では、通帳を見ればこれしか口座がないのだから、これで全く問題ないと思います。

しかし、相続税申告で大切なのは、『税務署の職員の方の目線を持つこと』です。

例えば、申告書を作成し、税務署に提出した後に、税務署で書類をチェックする場面を想像してみましょう。

Aさんの申告書には、預金の残高証明書が添付されているので、残高はもちろん、普通預金や定期預金の口座も全て記載されています。

一方、Bさんの申告書には、通帳コピーが添付されています。しかし、通帳のコピーだけでは、その支店にもしかしたら、他に口座がないのかな?定期預金もあるんじゃないのかな?という疑問を抱いてしまう可能性が考えられます。

このように申告書に対して税務職員の方で疑問点が生じますと、申告が終わった後に、税務調査が行われる可能性が上がるかもしれません。

私も、過去の税務調査において、残高証明書が添付されていなかったことも気になったと税務署の方に言われたことがあります。

(その方は、リスクをご了承の上で残高証明書を添付しておりませんでした。)

そのため、相続税申告においては、申告が終わった後の税務調査のこともきちんと考えて申告書作成をするということが大切です。

手間をかけた分、信用度を高め、書類としての心象がよくなり、申告書に対して信用が高まるということですね。

また、補足的な役割ですが、定期預金をお持ちの場合、相続開始日までのお利息を計算して残高証明書に明記してもらえますので、その利息分も把握して正確にすることができるという面もあります。

・残高証明書を添付する必要がある人は?

それでは、税務調査のリスクを考えて、すべての納税者の方が、残高証明書を取得する必要があるのでしょうか?

取得するには、貴重な時間をさき、平日に銀行の窓口に行く必要がありますが、そこまでかける意味はあるのでしょうか?

窓口に行かなくても、郵送でできますが、お時間はかかりますし、手数料の支払いもその分お手間がかかります。

税務調査のリスクを考えたときに必要なのは、

『取得のお手間とメリット』を比較検討することです。

(税理士としては、申告義務が生じる方は、残高証明書の取得推奨を前提にしておりますが、納税者の方のリスク許容度とご意向がありますので、添付しないことを選択肢とする方もいらっしゃいます。)

相続税の申告を行う方は、以下の2つに分けられます。

①申告義務があり、納税も生じる方

②申告義務があるが、納税が生じない方

(特例等を使用して税金が控除される方)

この場合、①の方は、残高証明書の取得は必要ですよね。

(①の方でも、いいや、うちは絶対、通帳に記載の口座しかないし、リスクの面もいいから通帳でいいです!という方もいらっしゃいます。)

一方、②の方は、例えば、基礎控除額が4,800万円の場合に、財産の合計額が、4,000万円だったとします。この場合、あと800万円財産が増えるまでは納税は生じないことになりますね。

なので、この枠がどのくらいあるか、万が一他に口座が見つかってもよほどのことがない限りその枠を超えないという方は、残高証明書を添付しないという選択肢を持つことが考えられるのではないでしょうか。

また、過去に使っていた支店で、今は休眠口座としているようなもので、残高が数百円で、残高証明の発行手数料が残高の金額を上回るというようなケースでも、通帳を添付資料としたいという方もいらっしゃいます。

・残高証明書の代わりになる書類はありますか?

ご自身で申告書を作成する方も税理士にご依頼される方も、『通帳のコピー』と『残高証明書』のいずれかということを念頭におきますが、それ以外に何か根拠書類はあるのでしょうか?

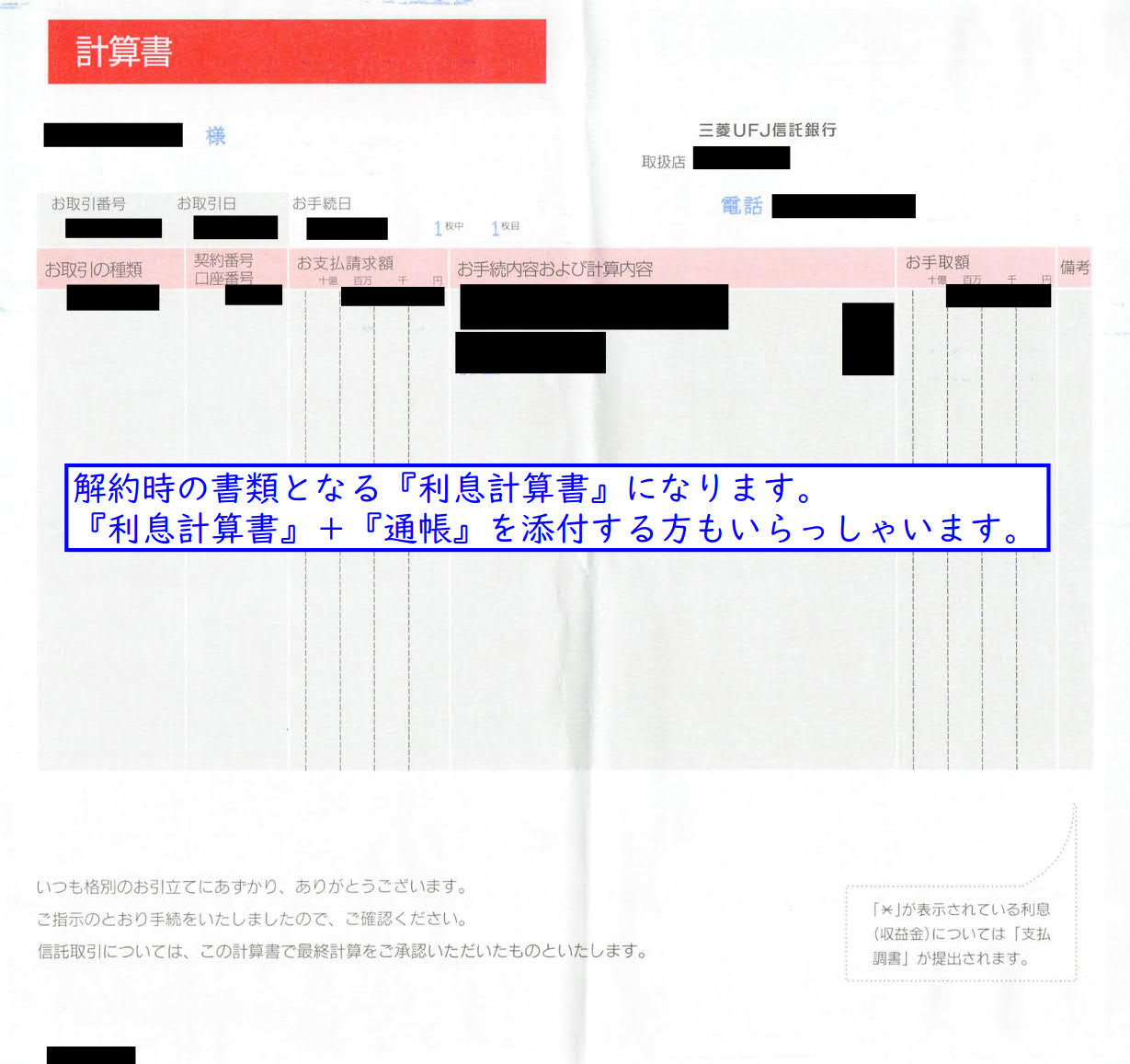

上記以外の書類で、実務上、根拠書類としているものがあります。

それは、銀行の相続手続きを終えられた時の解約書類となります。

銀行の預金相続手続きを行う場合、その支店の口座は、全て解約・名義変更を行いますので、他に口座がないということを実質的に証明できますので、解約時の書類を使う方もいらっしゃいます。

(一部の口座だけ解約ということは行いませんよね。)

ただ、その場合の注意点もきちんと理解しておきましょう。

相続税の計算を行う場合、お亡くなりになった日=相続開始日で全て計算を行います。

そのため、お亡くなりになった日から、相続手続きが完了するまでは、タイムラグが生じるため、相続開始日の残高と相続手続完了日時点の残高が大幅にずれている場合は注意が必要です。

この場合、各書類の役割は以下の通りです。

相続手続時の書類

→口座に漏れがないかどうかを確認する書類

預金通帳

→相続開始時の残高を確認する書類

そのため、両方の書類を確認して口座と金額を確認していきましょう。

・まとめ

残高証明書についての役割はご理解いただけましたでしょうか。

相続税の申告は、他の税目より、税務調査のリスクが高いため、リスクとお手間のバランスを考えて申告書を作成することが必要ですので、バランスをとりながら、後悔のないようにすることが大切です。

申告の中でご不安な点やご質問でしたら、無料相談可能ですので、お気軽にお問い合わせくださいね。

税理士法人ブライト相続 税理士 戸﨑 貴之

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム