小規模宅地の特例(特定居住用)を徹底解説!

『小規模宅地の特例』は適用される??

ご相続の申告においてお悩みの皆様こんにちは。

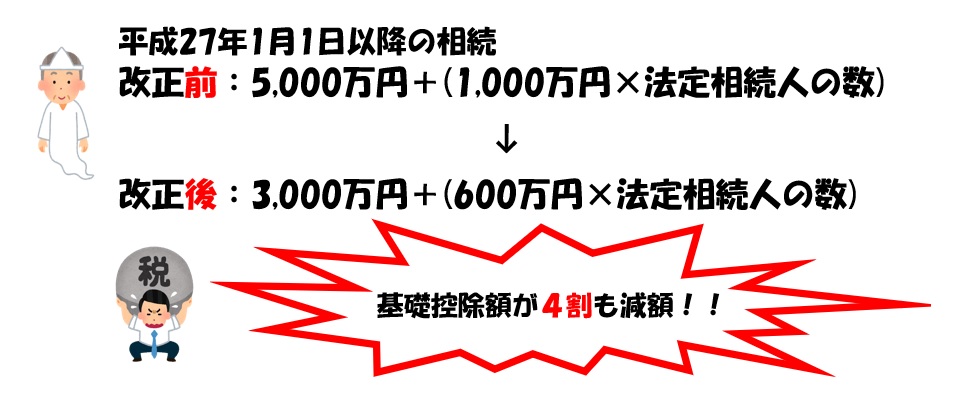

相続税の改正が行われ、『相続税大衆化時代』が到来しました。

この改正によって、ご自宅の土地の値段が高い場合には、

自宅をお持ちであるという理由だけで、相続税の申告義務者になってしまいます。

ここでの注意点としては、申告義務者≠納税義務者ということです。

つまり、申告する人は必ず税金を払いなさいよ!というわけではありません。

その理由は、『小規模宅地の特例』です。

これによって、ご自宅の土地評価額を8割も圧縮可能だからです。

この特例を使うには、『申告書の提出』が要件の1つとなっているので申告義務者が増えました。

さて、そんな小規模宅地の特例ですが、一般的には、配偶者や同居相続人が取得した場合に、

ご自宅の土地の金額が安くなるというシンプルなイメージかと思います。

しかし、ご相続というのは、ご家庭ごとに実に様々なご事情を抱えていると思います。

例えば、相続発生前に同居を開始した、週末だけは違うとこで住んでいた、介護のために同居した等の固有の事情がありますよね。

そういったケースに該当される方、そうです、

このサイトを読んでいただいている『あなた』です。

あなたにとっては、適用の有無で税金が出るのか、負担額がどうなるのかというのは不安で不安で切実な問題ですよね。

このサイトでは、ご自宅の土地の評価額が8割も安くなる『特定居住用の小規模宅地の特例』について、さまざまなケースで適用出来るか否かをシンプルに、分かりやすく徹底解説いたします。

それでは、まずは【取得者別】で小規模宅地の特例の適用について確認していきましょう!

~取得者別編~

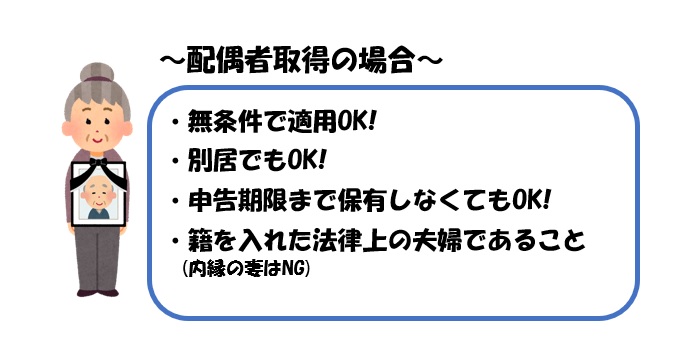

【配偶者の場合】

配偶者がお亡くなりになった方の自宅の土地を取得した場合、無条件で小規模宅地の特例の適用可能です。

ここでのポイントは、配偶者の方が同居していたことや、住民票の登録場所が同一であるという必要は一切ありません。

なお、申告期限まで自宅の土地を保有し続けるという制約もありません。

この点は、小規模宅地の特例の制度の趣旨と少し違うような気もするのですが、、、

まぁ、それだけ配偶者に対しては優遇されているということでしょうかね。

いずれにせよ、配偶者の方は何でもあり!迷う余地がなく安心して適用されます。

ご安心ください。

【同居親族の場合(配偶者以外)】

同居親族の場合、こちらも特定居住用の適用OKです!

ただ、こちらは登録上の住所に実際に住んでいるという実態があった場合です。

つまり、『同居親族』と一口に言っても、実際は、2区分されます。

〇登録上の住所=生活の実態のある住所

×登録上の住所≠生活の実態のある住所

×に該当している方いらっしゃいますでしょうか?

適用出来ませんのでご注意くださいね。

・・・さて、ここで皆さんからよくいただく質問の1つに、こんなのがあります。

『登録と実態の住所なんて、正直、税務署に把握されるんでしょうかね??』

正直に言います…めちゃくちゃ調べられます。

だって、この特例って、自宅の評価額を8割減もできるんですよ?

適用できるかどうかで納付額も全然異なってくるんです。

そう考えると、税務署も本気で調査してきます。

具体的にどのように調査してくるというのは決まりはありませんが、

こんなことが考えられるのではないでしょうか。

例えば…

- 公共料金の使用状況

- 近隣住民からの目撃情報の確認

- 郵送物の受け取り(実態のある住所に転送していないか)

このような周辺証拠を徹底的に事前調査し、税務調査の際に、

税務職員は実に様々な角度から誘導尋問のような形で質問され、

『実態となる住所』を確認されてしまいます。

税務調査は、相続税の申告期限から5年間も調査可能期間が設けられているので、

不安な方は5年間もずっと悶々と悩むのも辛いと思います。

そのようなことのないように安心できる申告をするようにしましょう。

【別居親族の場合(配偶者以外)】

こちらは一見適用にならないように思いますよね?

しかし、一定の要件を満たす場合には、なんと適用になるんです。

こちらもシンプルに分かりやすく解説します。

・被相続人が1人暮らし

・長男 or 長男の嫁が所有している家に住んでいる

→小規模宅地の適用×

小規模特例の趣旨として、『自分の住まいを確保する』ということが既に守られているため適用はありません。

・別居長男が賃貸住まいの場合

・被相続人が1人暮らし

・長男が被相続人の死亡日から3年間、賃貸住まいである

(長男が家屋を所有していても住んでいない)

→小規模宅地の適用〇

こちらは小規模特例の適用可能です。

ポイントは、家屋を所有していても亡くなる日から3年間住んでいなければOKということです。

こちらは、現在の住まいが確保されていることを優先しているということですね。

なお、こちらは改正によりルールが少し複雑になっているので、改めて細かく解説します。

~同居編~

【同居とは】

そもそも同居とは何をもって定義するのでしょうか。

一般常識からいうと、『同じ家に住んでいる』ことが同居ですよね、当然だと思います。

しかし、税法のルールでは、一般常識的な考えとは違うルールがあります。

税理士や専門家以外の方は、条件が細かくて難しくてわからない!

このように感じるのは、しょうがないですし、当然だと思います。

ただ、判定を間違えてしまうと税金の負担が全然変わってしまいます。

あなたにとっては非常に切実な問題のため図解で条件も箇条書きにして

分かりやすく小規模特例の判定を解説していきますのでご安心ください。

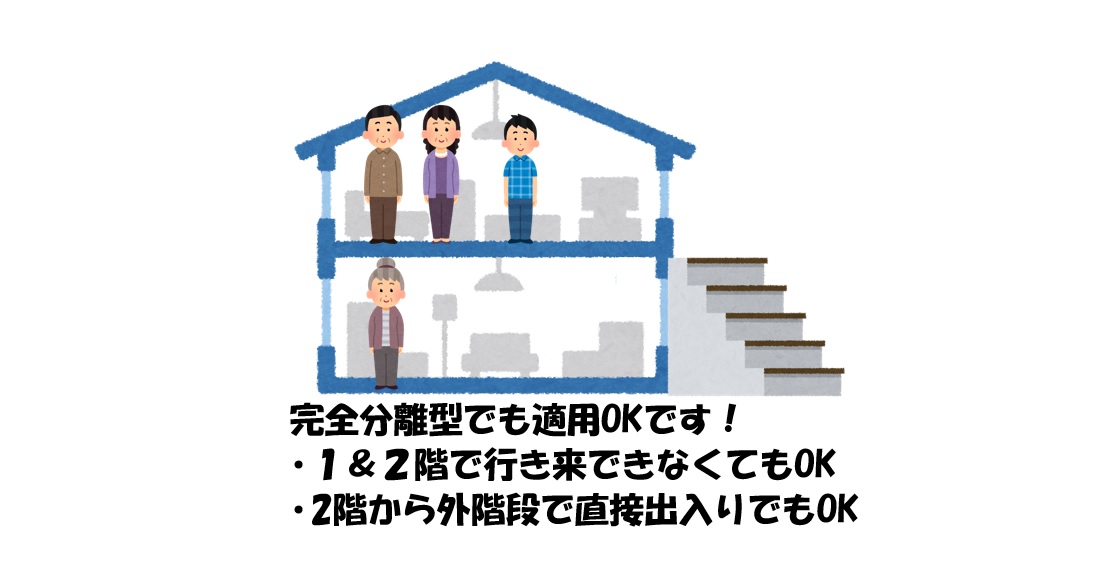

【2世帯住宅に同居している場合】

原則は適用OKです。

2世帯住宅に被相続人と相続人(長男)が同居している場合、

特定居住用の小規模宅地の適用は原則OKです。

2世帯住宅は基本的に構造上、1階・2階やフロア別に被相続人と相続人は別々に

住んでいることが一般的ですが、これももちろん問題ありません。

2世帯住宅の構造上の取り扱いで特例は異なる?完全分離型とは?

それでは、2世帯住宅の構造上、特に1階・2階の内部の階段でつながっていない構造や、

外階段で2階まで直接出入りができるのはどうでしょうか?

このようにそれぞれの階だけで生活が完結できるのを、完全分離型と言われていました。

分離しているということは同居や生計一という趣旨から反していると印象を受け、

一緒に住んでいる、同居という観点からは少し弱い気がしますね。

実は、以前は外階段でつながっていて被相続人の居住階とつながっていなければ

特例対象にはなっていませんでした。

しかし、要件が緩和され、1階・2階がつながっていなくても、

外階段での出入りのみの家屋でも特例適用はOKとなりました。

家を建てる時に税金のことを気にしながら建物の細かな構造を考えなければならない

という事態がなくなりました。

納税者にとっては安心できるので非常にいいことですね。

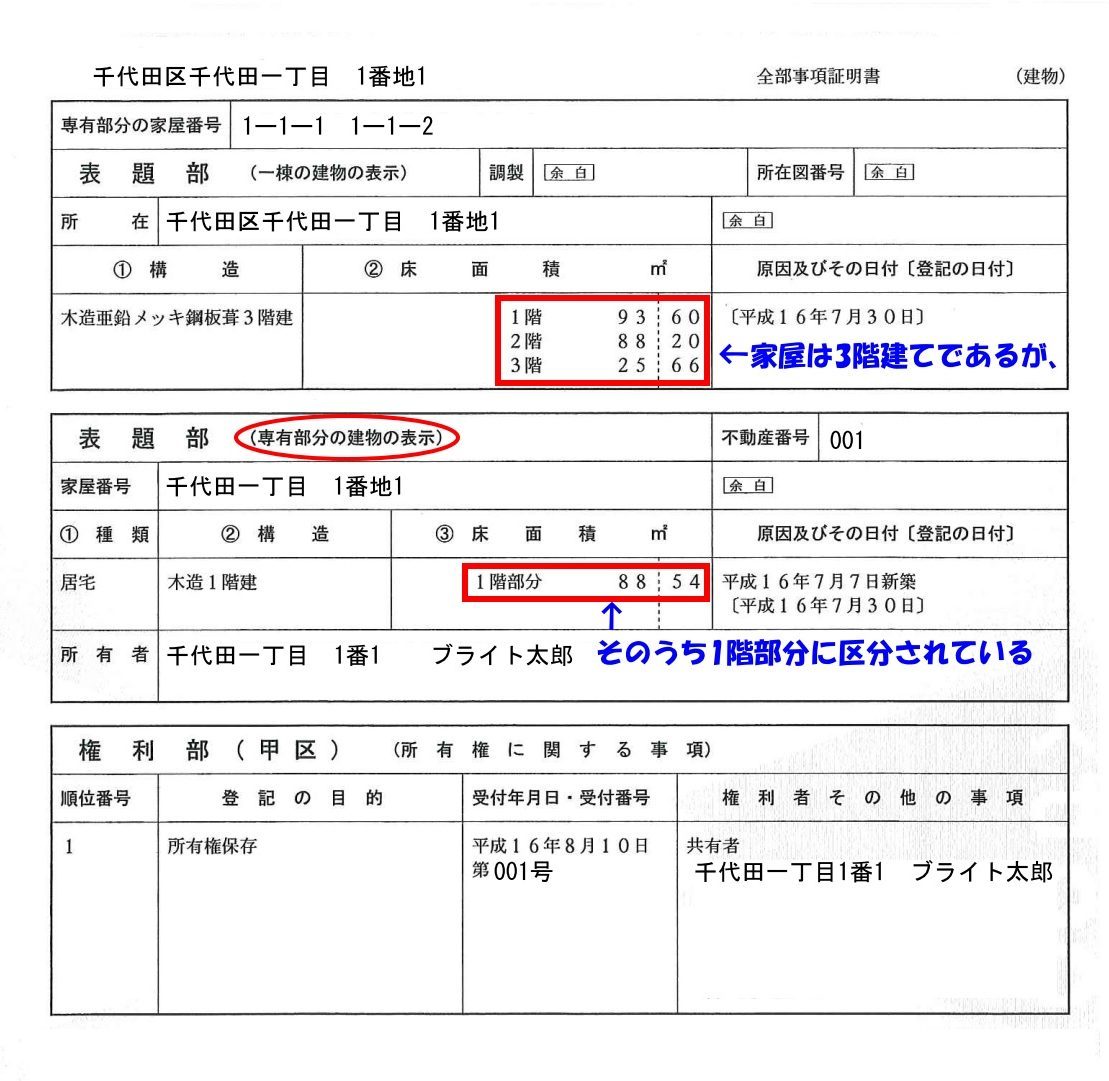

家屋を『区分所有』として1階・2階を別々に登録してしまうと適用NGに注意!

先ほど、完全分離型でも1棟の家屋の登録であれば特例の適用はOKとご説明しました。

しかし、改正によって、1棟の建物であっても区分所有として部屋を別々の登録としている場合、

不適用となりました。

この点については、非常にややこしいので解説します。

まずは国税庁での引用をご覧ください。

「被相続人の居住の用に供されていた宅地等」が、被相続人の居住の用に供されていた一棟の建物(「建物の区分所有等に関する法律第1条の規定に該当する建物」※を除きます。)の敷地の用に供されていたものである場合には、その敷地の用に供されていた宅地等のうち被相続人の親族の居住の用に供されていた部分(上記〔特定居住用宅地等の要件〕区分に該当する部分を除きます。)を含みます。

ここでは、赤字部分の建物は特例の対象地から除外しますよということを言っています。

では、この建物の詳細な説明を確認しましょう。

※「建物の区分所有等に関する法律第1条の規定に該当する建物」とは、区分所有建物である旨の登記がされている建物をいいます。

なるほど、区分所有登記されている建物は除外するということですね。

では、この、第1条にはどのように規定されているのか念のため条文も確認してみましょう。

第一条 一棟の建物に構造上区分された数個の部分で独立して住居、店舗、事務所又は倉庫その他建物としての用途に供することができるものがあるときは、その各部分は、この法律の定めるところにより、それぞれ所有権の目的とすることができる。

難しい表現ですね。

ここは分かりやすく言うと、建物の中で独立して使うことができるように区分されている場合は、

1棟の家屋の中にあるんだけど、個別に登録できますよ!という理解でいいと思います。

ただ、国税庁のHPでは、先ほどの通り赤字で書かれているんですが、『区分所有建物である旨の登記がされている建物』

とあり、実際に登記されていることを指しています。

そのため、区分所有という登記を行ってしますうと原則的には特例は受けれません。

なお、区分所有している場合には、家屋の謄本で下記のような登録となっている家屋を指します。

この場合には特例の適用がないので、気になる方は必ず事前に確認しておきましょう。

なお、ここからは少し専門的な話しとなってしまいますが、家屋については、登録と家屋の実態が一致して

いないものがあります。

ここの例でいいますと、以下のようなケースがあります。

ケース1 構造:完全分離型(中で行き来ができない) 登録:1棟の家屋

ケース2 構造:不完全分離型(中で行き来ができる) 登録:区分所有

もし、ケース2に該当している方がいらっしゃるようでしたら、特別なご事情がないようでしたら、

区分所有としてではなく、1棟の家屋として登録しておいたほうがいいと思います。

この登録に関しては、家屋調査士さんが専門とするところですので心配な方は事前相談しましょう。

逆のパターンではケース1の方は規定があるにも関わらず、優遇されているということになります。

余談ですが、実際に私が担当したお客様で過去にケース2に該当する方がいらっしゃいました。

長男さんが結婚した際に、実家に増築したんですが、建築関係上、区分所有登記しなくてはいかなかったそうです。

しかし、その後、離婚をされ、長男さんだけが増築部分に住んでいました。

実際に家屋を拝見したんですが、増築部分だけでは風呂場やキッチン等もなく、独立して生活することは出来ず、

実家の本体部分がないと生活は出来ないという状況でした。

この規定に書いてある通りですと特例の適用は受けれませんよね。

しかし、実態としては、小規模宅地の特例の趣旨からは反していると思えません。

税額に対する影響も大きいですし、納税者の方に否認リスクを説明し、ご了承の上、

書面添付を付けて申告しました。

申告期限が2017年でしたが、現時点では税務調査の連絡は来ていません。

このように区分所有に関しては、規定の上であくまでも登記という形式の部分を優先している

定め方になっているため要注意の論点です。

税額に対する影響でも大きく、税務リスクは大きいため税理士に相談することをお勧めします。

税理士法人ブライト相続に所属する税理士は、このような事例は多く経験しており、税務リスクと税効果のバランスを勘案したご相談、

アドバイスが可能ですので心配な方はお問い合わせ下さい。

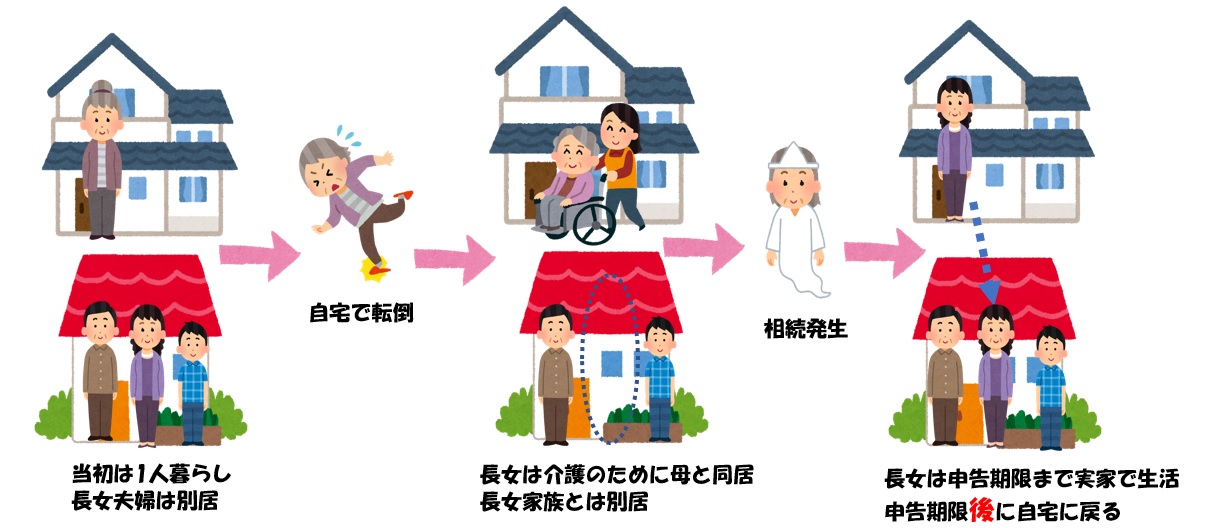

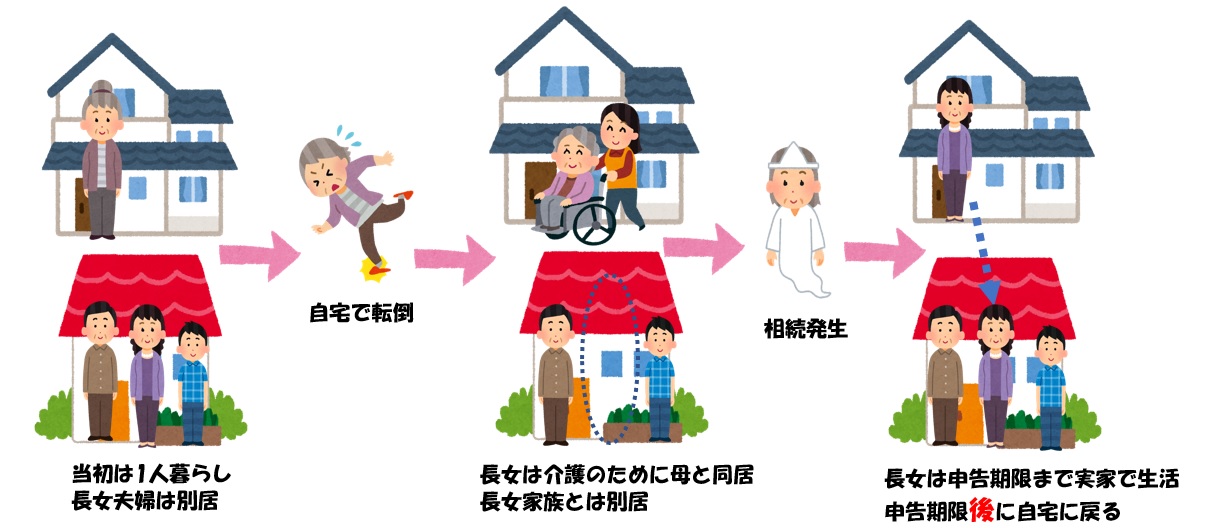

【介護のために同居し始めた】

これは特殊な論点なんですが、同居の理由で特例を受けれないケースがあるのでご紹介します。

前提として、被相続人がもともとは1人暮らしでしたが、高齢で足腰が弱くなり、怪我をしてしまいました。

その結果、別居していた長女(既婚)が介護のために実家に居住し同居をし、その後、相続が発生しました。

なお、長女は結婚しており、持ち家で他の家族は別居状態という前提です。

このケースにおいては、『介護のため』という一時的な理由に該当し、生活の本拠は実家にないという

考えのもと、特例を受けることができないとされています。

ここでのポイントは、相続が発生し、10か月後の申告期限を迎えた後にすぐに長女の自宅に戻ってしまう

ことで生活の本拠が論点となり、否認されてしまうという税務リスクが生じてしまいます。

例えば、長女の家族全員で実家にその後も住み続ければ問題はありませんが、単身での場合は注意しましょう。

ただし、介護のための同居であるか、それとも実家に住み続けていることを考えていたという方もいらっしゃる

ケースがあると思います。

ここでのポイントは、相続人である方の認識がどうであったのかというのが争点になります。

ここも税務署との見解の相違が生まれやすいポイントであるため、適用するか否かは税務リスクと税効果のバランス

が重要になってきます。

なんにおいてもバランスは重要ですよね。

心配な方はきちんと税理士にご相談下さるのが一番だと思います。

■単身赴任の考え方

・やむを得ない理由による場合の単身赴任はOK

被相続人と同居していた相続人がいたにも関わらず、相続人のお仕事の都合上、

単身で赴任することになったというケースです。

こちらは、同居の意思があり、また、生活の本拠というのは同居していた実家というのが

本来の考えであることに合致するため、特例の適用はOKです。

■小規模宅地の適用範囲

敷地内に自宅以外の家屋がある

敷地内に自宅以外の家屋があるケースがあります。

例えば、自宅と長男宅が同じ敷地内にあるケースです。

この場合、どこまでが明確な特例の対象地になるかということが議論になります。

分かりやすいケースでは、ブロックや塀等で分かりやすく境界がわかればいいですが、

そうでないことも多いと思います。

この場合、判定のポイントとなるのは、その利用の実態や、家を建築する際に、

建物の建築確認申請をするときに敷地の範囲が定められていますので、そういった

利用の実態や過去の図面を参照して特定をしていきます。

大切なのは、客観的に見て、おかしい範囲まで適用してしまうと、税務署から否認される可能性が

ありますのでご注意ください。

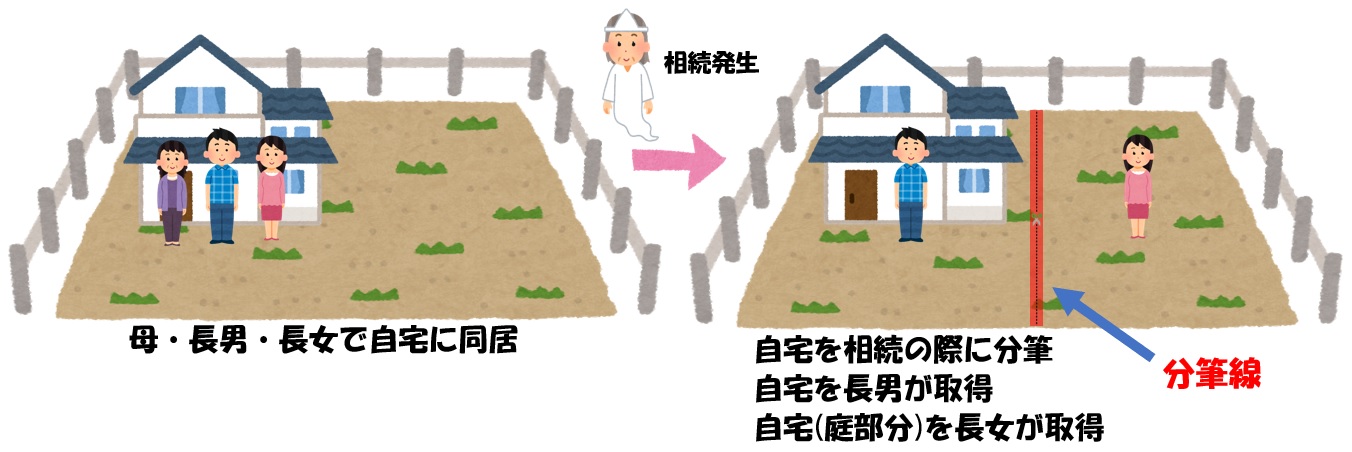

・分筆して土地を取得する

ご自宅の土地が広く、兄弟で平等に分ける際に、土地を分筆して、境界線を定めて

それぞれの土地を取得するケースがあります。

その際に、自宅を分割して線を入れる際に、境界線を設けてしまうとどうなるかというお話です。

この場合、論点となるのは、自宅の家屋がある部分と庭部分で分けた場合、

庭部分を取得される方が適用されるか否かというのが問題になると思います。

こちらは、結論としては、その一体が元々は自宅としての利用であり、庭部分も自宅の一部で

あったということであれば分割しても全体に適用にはなりますのでご安心ください。

・私道がないと自宅敷地に入れない場合はOK

自宅の土地までに私道を介して土地を所有している方がいらっしゃるかと思います。

通常、この私道部分は、その私道を利用している土地の所有者同士が、それぞれ勝手に売却や

処分ができないように共有で所有していることが一般的です。

この場合、自宅に通ずる私道部分は、生活をする上で必ず必要ですので、

この私道部分にも特例を適用することができます。

・私道を通らなくても自宅敷地に入れる場合NG

先ほどのケースとは異なり、私道を所有していますが、私道部分を介さずとも、

自宅にそのまま出入りできる場合には、特例は適用できません。

ここは、私道がなくなっても生活には直接支障はないという理由からです。

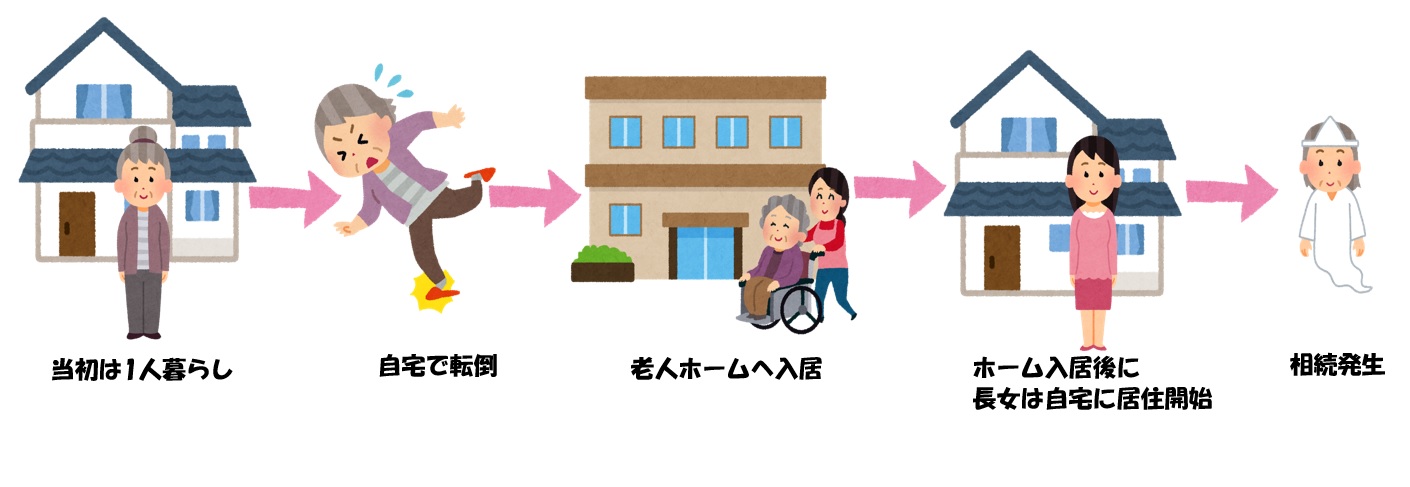

■老人ホームに入居している場合

被相続人がご高齢で、老人ホームに入居したということも多いと思います。

その際、ホームに入居してしまうと、同居にはならないのではないかという疑問が生じますよね。

こちらについても特例が適用できるか否かという微妙な違いがありますので、

適用できるケース、できないケースをそれぞれご紹介します。

・適用ができるケース

こちらは、被相続人の自宅に、被相続人が老人ホームに入居する前から相続人と同居していたというケースです。

その同居という前提があり、やむを得ずホームに入居するということになった場合には、特例は使用できます。

・適用ができないケース

こちらは、先ほどと違い、被相続人がもともとは1人暮らしであり、

その状態のまま老人ホームに入居したというケースです。

ホーム入居後、空き家になっていた自宅に生計が別の相続人が住み始めた場合、

被相続人の自宅ではなく、相続人の自宅という位置づけになるため、特例は適用できなくなってしまいます。

ここは、ホームの入居のタイミングで注意が必要ですね。

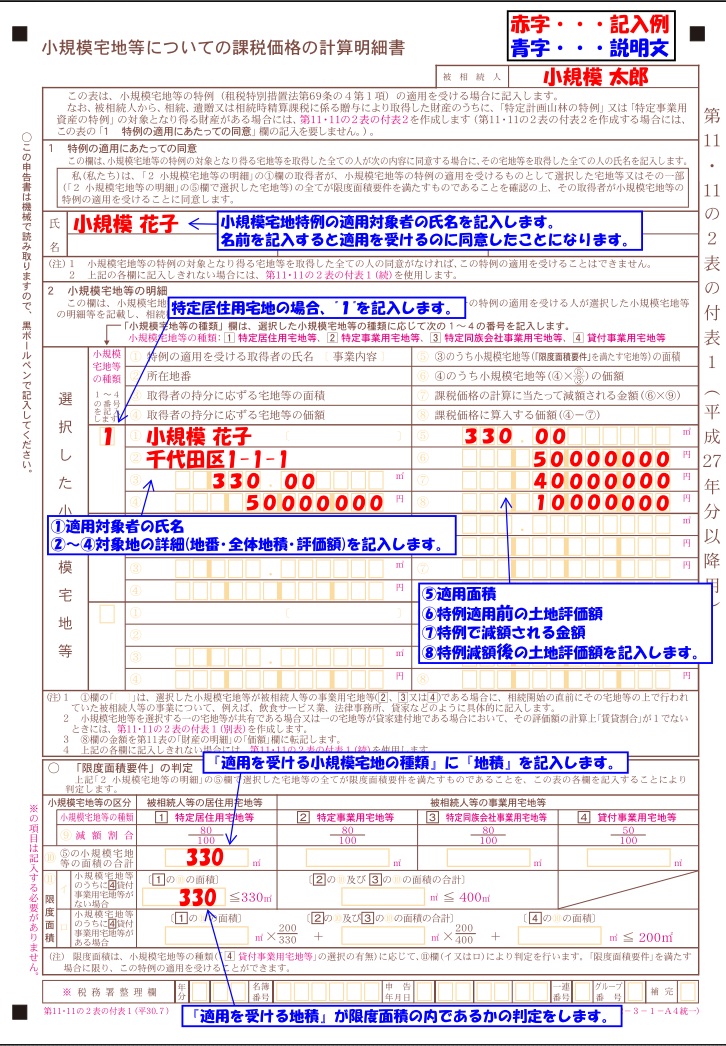

小規模宅地の特例を受けるために必要な相続税申告書

相続税の申告書への書き方は?

小規模宅地の要件の判定についてはお分かりになりましたでしょうか?

ここでは、実際に小規模宅地の特例の適用を受けるために必要な申告書の書き方をご紹介します。

該当の申告書は、『第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書』となります。

ここのページに特例を受けるために具体的に記載するのは大きく3つのポイントです。

1つ目は、特例を受ける要件を満たす相続人全ての氏名を記載し、特例を受けることに同意しているという

ことを記載する欄です。

ここで間違えやすいのは、実際に特例を受ける人のみを記載してしまうことです。

これは、特例を受けることが可能な人、つまり要件を全て満たす人も含めてどの特例を受けるかを

選びましたよ、納得して決めましたよということを表明しています。

2つ目は、具体的に適用を受ける方の氏名や土地の詳細を記載します。

土地の詳細は、地番・評価額・地積です。

下に実際の申告書の見本を添付しました。

サンプルの土地として、100坪(330㎡)の自宅、特定居住用、評価額5,000万円としています。

特定居住用のため、80パーセント、つまり4,000万円の減額となります。

3つ目は、適用した小規模宅地の特例が、限度面積を満たす面積であるかという判定となります。

こちらは、特定居住用のため、330㎡の限度額の範囲内のためOKということになります。

特定居住用以外にも他の貸付事業用もあると限度面積の判定は少し複雑になりますが、

特定居住用のみであれば分かりやすく、迷うこともないと思います。

ご参考にしてください。

まとめ

いかがでしたでしょうか?

小規模宅地の特例の判定は、簡単なケースから判断に難しいケースまでと幅があります。

税金計算においては、この特例が適用できるか否かで税金が全然変わってしまいますので、慎重に判断することが重要です。

弊社は相続税申告専門で、200件超の経験値を誇る税理士がご対応致しますので、申告の中でご不安な点やご質問でしたら、無料相談可能ですので、お気軽にお問い合わせください。

税理士法人ブライト相続 戸﨑 貴之

お問い合わせ

-

安心・無料の相続相談はこちら

03-6261-7300

受付時間:9:00~21:00(土日祝日も対応)

-

24時間365日受付

無料相続相談

メールフォーム